Lesedauer: 15 Min.

Lesedauer: 15 Min.

Der Klimawandel bestimmt inhaltlich die zum Teil noch immer kontrovers geführten Debatten in unserer Zeit. Dabei sind die Zahlen unmissverständlich: Die Emissionen von Treibhausgasen und deren Konzentration in der Atmosphäre steigen auf immer neue Rekordwerte. Mit globalen Folgen für Mensch und Natur.

Längst steht fest: Die insbesondere von Klimaforschern und Umweltschützern ersehnte Trendwende beim Ausstoß von fossilem Kohlendioxid (CO₂) wird auch in 2025 ausbleiben. Ein aktueller Forschungsbericht des „Global Carbon Project“ unter der Führung der University of Exeter prognostiziert, dass die weltweiten Emissionen des Treibhausgases aus fossilen Brennstoffen in 2025 gegenüber dem Vorjahr voraussichtlich um 1,1 Prozent auf ein Allzeit-Rekordhoch von 38,1 Milliarden Tonnen steigen werden. Das im Klimaschutzgesetz (§ 3 Abs. 1 Nr.2 KSG) angepeilte Ziel für Deutschland, bis 2045 Klimaneutralität zu erreichen, klingt damit höchst ambitioniert.

Zweifellos zählt der Begriff Nachhaltigkeit aktuell zu den dominierenden Themen für Unternehmer. Bereits vor rund 25 Jahren begann eine neue Epoche, in der Unternehmens dazu verpflichtet wurden, Nachhaltigkeitsberichte (Reportings) zu erstellen, um ihre Verantwortung für eine bessere Umwelt zu dokumentieren.

In zunehmenden Maße entwickelt sich das Thema „Nachhaltigkeit“ für Unternehmer zu einem wichtigen Treiber für die Veränderung ihrer Geschäftsmodelle. Sie arbeiten mit Hochdruck daran, eine ESG-Berichterstattung über ihre Nachhaltigkeit und ihren ökologischen Fußabdruck zu erheben und zu publizieren. 67 Prozent der Unternehmen registrieren in einer erweiterten Berichterstattung einen Mehrwert für die Weiterentwicklung der eigenen Organisation sowie eine größere Transparenz gegenüber Stakeholdern. Sie erkennen darin ihre Chance, die eigene Organisation weiterzuentwickeln.

Doch nur gut ein Drittel der Unternehmen fühlt sich bereit für die neuen Pflichten. Zu diesem Ergebnis kommt die Studie „Sustainability Transformation Monitors 2024“ der Bertelsmann Stiftung. Dabei bemerkenswert: Das Thema „Nachhaltigkeit“ ist laut dieser Studie für mehr als drei Viertel der befragten Unternehmen wichtiger oder viel wichtiger geworden. So bestätigen 80 Prozent der befragten Unternehmen, dass sie Nachhaltigkeit in ihrem Unternehmen als Chefsache behandeln. In 54 Prozent aller realwirtschaftlich tätigen Unternehmen ist Nachhaltigkeit zudem als strategisches Ziel festgeschrieben.

Das Wichtigste in Kürze

- Wichtigste Entwicklungen: Unternehmen stehen unter wachsendem Druck, Nachhaltigkeitsdaten zu erfassen und transparent zu berichten. Neue Pflichten wie CSRD verändern Prozesse und machen strukturierte ESG Strategien notwendig.

- Relevanz für den Unternehmenswert: ESG Maßnahmen beeinflussen Cashflows, Finanzierungskosten und Marktchancen. Unternehmen mit belastbaren Kennzahlen gelten als risikoärmer und verbessern ihren Zugang zum Kapitalmarkt.

- Strategischer Nutzen von Kennzahlen: Messbare ESG Daten ermöglichen gezielte Steuerung, Kostensenkung und Risikoreduzierung. Sie stärken die Wettbewerbsfähigkeit, erleichtern Entscheidungen und steigern die langfristige Wertschöpfung.

Was bedeutet ESG?

Das Akronym „ESG“ entstammt dem englischen Sprachraum. Es beruht auf den drei Säulen für Nachhaltigkeit „Environmental“ (E), „Social“ (S) und „Governance“ (G) und beschreibt übersetzt die drei Fachbereiche Umwelt, Soziales und Unternehmensführung. Dabei handelt es sich um jene Indikatoren, die für nachhaltiges Wirtschaften in Unternehmen maßgebend sind. ESG gilt als allgemeiner Standard und internationales Regelwerk, um die betrieblichen Optionen für den Bereich Nachhaltigkeit in Unternehmen dokumentieren, messen, bewerten und evaluieren zu können.

Die EU-Richtlinie Corporate Sustainability Reporting Directive (CSRD) zur Berichterstattung über die Nachhaltigkeit von Unternehmens trat Anfang 2023 in Kraft. Sie bestimmt eine umfassende Offenlegungspflicht, und legt fest, welche Unternehmen über ihre Nachhaltigkeitsaktivitäten berichten müssen. Um die Unternehmen zu entlasten, wurde jedoch die Anwendung von CSRD verschoben (EU-“Stop-the-clock-Richtlinie“ s.u.).

Kapitalmarktorientierte Unternehmen in Europa sind bereits seit 2017 verpflichtet, jährlich über maßgebliche Entwicklungen in den ESG-Bereichen Umwelt, Soziales sowie Unternehmensführung zu berichten. Auch sie sind von den aktuellen Veränderungen nach CSRD betroffen (s.u. 1. Welle).

Die gestiegenen Anforderungen wirken sich direkt auf nachhaltiges Investieren aus, da Anleger belastbare und vergleichbare Daten benötigen, um verantwortungsbewusste Entscheidungen zu treffen.

Die Einführung der neuen Regelungen nach CSRD erfolgt, je nach Unternehmensgröße (siehe Tabelle unten) und Kapitalmarktorientierung, in drei Wellen:

- Welle: Große kapitalmarktorientierte Unternehmen, die bereits berichtspflichtig sind. Ab Berichtsjahr 2024 wird der erste Bericht in 2025 veröffentlicht.

- Welle: Große Unternehmen. Ab Berichtsjahr 2027 wird der erste Bericht 2028 veröffentlicht.

- Welle: Börsennotierte KMU. Ab Berichtsjahr 2028 wird der erste Bericht 2029 veröffentlicht.

Diese CSRD-Schwellenwerte gelten seit 1. Oktober 2023

| Merkmal | Große Unternehmen | Mittlere Unternehmen | Kleine Unternehmen | Kleinst-unternehmen |

| Bilanzsumme (EUR) | >25 Mio. (vorher: > 20 Mio.) | 5 Mio.–25 Mio. (vorher: 4 Mio.–20 Mio.) | 450 Tsd.–5 Mio. (vorher: 350 Tsd.–4 Mio.) | max. 450 Tsd. (vorher: 350 Tsd.) |

| Nettoumsatzerlöse (EUR) | >50 Mio. (vorher: >40 Mio.) | 10 Mio.–50 Mio. (vorher: 8 Mio.-40 Mio.) | 900 Tsd.–10 Mio. (vorher: 700 Tsd.-8 Mio.) | max. 900 Tsd. (vorher: 700 Tsd. ) |

| Mitarbeitende (Ø p.a.) | >250 | max. 250 | max. 50 | max. 10 |

Die CSRD muss von den EU-Mitgliedsländern spätestens bis zum 31. Dezember 2025 in nationales Recht /übernommen werden.

Als weitere Maßnahme hat die EU-Kommission unter der Bezeichnung „Quick-Fix“-Verordnung beschlossen, die Unternehmen rückwirkend zu entlasten und zusätzlichen Aufwand zu vermeiden. Wesentlicher Inhalt der „Quick-fix“-Verordnung ist:

Für die Geschäftsjahre 2025 und 2026 müssen Betriebe mit bis zu 750 Mitarbeitern keine zusätzlichen Informationen, wie ursprünglich vorgesehen, offenlegen. Es bleibt bei den Pflichtangaben wie im ersten ESRS-Berichtsjahr. Hinzu kommt, dass bestimmte geplante Berichtspflichten vollständig eliminiert werden.

Ursprünglich für 2025 und 2026 festgelegte Pflichtangaben wie beispielsweise zur Biodiversität oder zu Wertschöpfungsketten für Unternehmen mit mehr als 750 Mitarbeitern werden bis 2027 auf Eis gelegt.

Die neuen Regelungen gelten für Geschäftsjahre, die ab dem 1. Januar 2025 beginnen.

Was besagt die Taxonomie-Verordnung der EU?

In ihrer Taxonomie-Verordnung legt die EU-Kommission wesentliche Standards für ökologisches Wirtschaften fest. Dazu benennt sie folgende Umweltziele:

- Klimaschutz,

- Anpassung an den Klimawandel,

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen,

- Übergang zur Kreislaufwirtschaft,

- Vermeidung und Verminderung der Umweltverschmutzung,

- Schutz sowie Wiederherstellung der Biodiversität und der Ökosysteme.

Im Sinne der Taxonomie-Verordnung müssen Unternehmen vier Bedingungen für nachhaltiges Wirtschaften erfüllen:

- Es wird ein wesentlicher Beitrag zur Verwirklichung eines oder mehrerer der in der Verordnung genannten Umweltziele geleistet.

- Es führt zu keiner erheblichen Beeinträchtigung eines oder mehrerer Umweltziele.

- Der soziale Mindestschutz* wird eingehalten,

- Die technischen Bewertungskriterien werden erfüllt.

*OECD-Leitsätze für multinationale Unternehmen, UN-Leitprinzipien für Wirtschaft und Menschenrechte sowie die “Internationale Charta der Menschenrechte” u.a.

In diesem Video finden Sie weitere Erklärungen zu den technischen Bewertungskriterien eines Unternehmens:

Woraus ergibt sich die ESG-Berichtspflicht für Unternehmen?

In der EU basieren die ESG-Kriterien auf den European Sustainability Reporting Standards (ESRS). Darin sind sämtliche Inhalte definiert, die für eine regelkonforme Nachhaltigkeits-Berichterstattung erforderlich sind. Das betrifft konkret die Bereiche:

- Umwelt: z.B. Klimawandel, Umweltbelastung, Wasser- und Meeresressourcen, Biodiversität und Kreislaufwirtschaft;

- Soziales: z.B. Stakeholder wie z.B. Arbeitnehmer, Lieferanten, Kunden, Verbraucher sowie Wertschöpfungsketten;

- Governance: z.B. Unternehmensführung, -Kultur, -Ethik, Korruption.

Berichtspflichtige Unternehmen müssen ihre ESG-Informationen gemäß diesen Standards offenlegen.

Im Hinblick auf die Qualität und Vergleichbarkeit von Nachhaltigkeitsberichten haben sich national zusätzliche folgende Standards etabliert:

Der Deutsche Nachhaltigkeitsindex (DNK) ist ein deutscher Berichtsstandard, der darauf abzielt, einen standardisierten Rahmen für die Nachhaltigkeits-Berichterstattung von Unternehmen zu schaffen.

Die Global Reporting Initiative (GRI) umfasst international gültige Standards, die eine vergleichbare und transparente Berichterstattung ermöglichen.

Wie lassen sich Nachhaltigkeitsstrategien umsetzen?

Eine wirksame ESG-Strategie setzt voraus, dass ein systematischer und strukturierter Masterplan besteht. Sie führt dazu, dass Nachhaltigkeit messbar, umsetzbar und verwertbar wird. Als strategisches Planungsinstrument bietet sich eine Roadmap mit folgenden inhaltlichen Schwerpunkten an:

- Relevante ESG-Themen identifizieren,

- Ziele definieren,

- Meilensteine skizzieren,

- Verantwortlichkeiten festlegen,

- Maßnahmen unternehmensweit integrieren,

- ESG-Kennzahlen bestimmen,

- Handlungsbedarfe ermitteln,

- ESG-Maßnahmen umsetzen.

Eine funktionierende ESG-Strategie ist für die Performance von Unternehmen von essenzieller Bedeutung. Indem sie die regulatorischen Vorgaben erfüllen, sind die Betriebe in der Lage, vorhandene Marktchancen besser zu nutzen, sich im Wettbewerb zu behaupten und vor allem in Krisenzeiten resilient zu präsentieren.

Was sind Nachhaltigkeits-Kennzahlen?

Mithilfe von ESG-Kennzahlen sind Unternehmen in der Lage, ihre Nachhaltigkeitsleistungen präzise zu ermitteln und durch die erhobenen Daten ihre Abläufe zu verbessern. Allerdings bedeutet es vielfach als Herausforderung, aus einem Konvolut von Daten gezielt spezifische Fakten zu extrahieren und zu analysieren. Denn dazu werden valide Kennzahlen benötigt, mit denen sich nachhaltiges Engagement nach objektiven Kriterien überprüfen lässt.

Zu diesem Zweck wurden verschiedene Kennzahlensysteme entwickelt, mit denen sich die ESG-Scores vieler Unternehmen systematisch berechnen und vergleichen lassen. Dabei handelt es sich um strukturierte Mess- und Steuerungsinstrumente, mit denen Unternehmen ihre ökologischen, sozialen und wirtschaftlichen Leistungen erfassen, bewerten und verbessern können. Beispielsweise können Unternehmen ihren Energieverbrauch anhand von Kennzahlen messen und kostenreduzierend steuern.

Inzwischen haben die Betriebe erkannt, dass sich ein proaktives ESG-Management auch bilanztechnisch unmittelbar auf ihre wirtschaftliche Entwicklung auswirkt. Zu nennen sind vor allem steigende Cashflows, ein privilegierter Zugang zu den Kapitalmärkten und – dadurch bedingt – geringere Kosten im Rahmen kreditfinanzierter Investitionen.

15-seitiger Bewertungsreport – kostenlos

Wissen Sie, wie viel Ihr Unternehmen wert ist?

Jetzt ohne Risiko in wenigen Minuten herausfinden.

Der Hamburger ESG-Experte Johannes Fiegenbaum registriert in seiner Beratungspraxis eine stetig wachsenden Relevanz der ESG-Kriterien: „Vor allem in den wettbewerbsintensiven Märkten gewinnen ESG-Kennzahlen immer mehr an grundlegender Bedeutung, da Offenlegungen und ein transparenter Nachhaltigkeitsbericht Voraussetzung für Vertrauen und Vergleichbarkeit sind.“ Die erfolgreiche Integration von ESG in die Unternehmensstruktur und -kultur ist entscheidender Faktor für die Performance und Wertschöpfung eines Unternehmens.“

Lesen Sie das ausführliche Interview mit Johannes Fiegenbaum zur strategischen Nachhaltigkeit von Unternehmen abschließend im abschließenden Beitrag.

Wie funktioniert Nachhaltigkeit in Unternehmen?

Nachhaltiges Wirtschaften nach ESG-Kriterien – hier beispielhaft dargestellt für den Bereich Umwelt anhand von Treibhausgas (THG)-Emissionen:

Zu den wichtigsten Treibhausgasen gehören Kohlendioxid (CO₂), Methan (CH₄) sowie Distickstoffoxid (N₂O).

Rund 80 % der Treibhausgasemissionen in Deutschland entstehen aus der Verbrennung fossiler Brennstoffe. Zum weit überwiegenden Teil wird dabei Kohlendioxid (CO₂) emittiert. Die Treibhausgas-Emissionen in Deutschland beliefen sich in 2024 auf insgesamt 649 Mio. Tonnen CO₂e.

Was bedeutet Treibhauspotenzial?

Treibhausgase verfügen über ein unterschiedliches Erderwärmungspotenzial, das sogenannte „Global Warming Potential“ (GWP). Danach dient die Klimawirksamkeit von Kohlendioxid (CO₂) mit dem GWP-Faktor 1 als Richtgröße, zu der die Treibhauspotenziale anderer Stoffe jeweils in Relation zu setzen sind.

Der Begriff für Treibhauspotenzial lautet in der Fachsprache CO₂-Äquivalent (CO₂e ). Er wurde entwickelt, um für die unterschiedlichen Klimawirkungen der verschiedenen Treibhausgase eine einheitliche Basis zu schaffen. Die Umrechnung in CO₂-Äquivalente1 erlaubt es, die Wirkungen unterschiedlicher Treibhausgase in CO₂e zu messen und zu vergleichen. Auf diese Weise ist es möglich, die Gesamtemissionen in einem einzelnen gemeinsamen Wert zusammenzufassen.

Wie lassen sich ESG-Kennzahlen ermitteln und umsetzen?

Zentrale ESG-Kennzahlen für eine CO₂-Analyse sind Scope-Emissionen, der tatsächliche Energieverbrauch, die Emissionsintensität und das Erreichen der Ziele zur geplanten Emissionsreduzierung.

Praxis-Beispiel für die Berechnung von Treibhausgasemissionen:

Ein Unternehmen setzt jährlich an Treibhausemissionen folgende Mengen frei:

- 5 Tonnen (t) Kohlendioxid (CO₂)

- 3 Tonnen (t) Methan (CH₄)

- 1 Tonnen (t) Distickstoffoxid (N₂O)

Für die Treibhausgase gelten folgende GWP-Faktoren (s.o. „Was bedeutet Treibhauspotenzial?“:

- CO₂: Faktor 1

- CH₄: Faktor 28

- N₂O: Faktor 265

Die Emissionswerte der genannten Treibhausgase werden nach folgender Formel in ihr jeweiliges CO₂-Äquivalent (CO₂e) umgewandelt:

Menge x GWP-Faktor = CO₂-Äquivalent (CO₂e)

Rechnerisch ergeben sich daraus folgende CO₂-Äquivalente:

- CO₂: 5 t × 1 = 5 t CO₂e

- CH₄: 3 t × 28 = 84 t CO₂e

- N₂O): 1 t ×265 = 265 t CO₂e

- Gesamt 354 t CO₂e

Ergebnis: Das Unternehmen emittiert in diesem Beispiel insgesamt 354 t CO₂e

Die wichtigsten ESG-Kennzahlen für die Feststellung und Analyse eines CO₂-Fußabdrucks sind:

CO₂*-Emissionsüberwachung und -erfassung

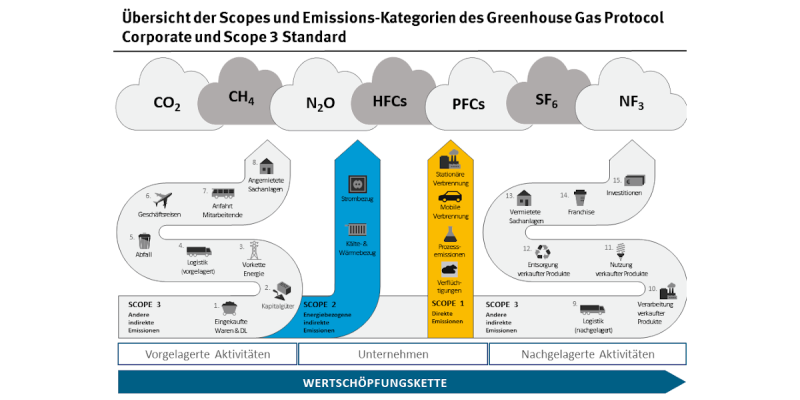

Die CO₂-Erfassung ist eine zentrale Voraussetzung, um Umwelteinflüsse durch CO₂-Emissionen zu bewerten und gezielt Verbesserungspotenzial auszuloten. Als Standard für die CO₂-Bilanzierung hat sich als Praxismodell das Greenhouse Gas Protocol etabliert.

Der Corporate Carbon Footprint (CCF) und der Product Carbon Footprint (PCF)2 sind zwei wichtige Messgrößen zur Bestimmung der Treibhausgas-Emissionen von Unternehmen. Sie unterscheiden sich in ihrer Zielsetzung.

Der unternehmensbezogene CO₂-Fußabdruck (CCF) umfasst summarisch alle Treibhausgas-Emissionen, die durch die Aktivitäten des betrachteten Unternehmens verursacht werden. Darunter fallen sämtliche Emissionen, die direkt oder indirekt aus eigenen und externen Quellen sowie aus der gesamten Wertschöpfungskette stammen (Scope 1-3).

Danach werden CO₂-Emissionen in drei Kategorien (Scopes 1-3) eingeteilt:

- Scope 1: Direkte Emissionen aus unmittelbaren Quellen des Unternehmen (z.B. betriebseigener Fuhrpark).

- Scope 2: Indirekte Emissionen aus der Nutzung von extern erzeugter Energie.

- Scope 3: Indirekte Emissionen aus Aktivitäten von vorgelagerten oder nachgelagerten Wertschöpfungsketten.

Bei dem produktbezogenen CO₂-Fußabdruck (PCF) wird der vollständige Lebenszyklus eines Produkts (Scope 2) betrachtet. Maßgebender Betrachtungszeitraum ist somit die gesamte Wertschöpfungskette von der Rohstoffgewinnung über die Produktion und die Verwendung bis zur Entsorgung.

Quelle: KlimAktiv

*Kohlenstoffdioxid

Berechnung der Treibhausgasemissionen

Anschließend erfolgt die Berechnung der Treibhausgasemissionen. Liegen zahlenmäßig keine belastbaren Emissionsdaten vor, wird der tatsächliche Verbrauch an Rohstoffen oder Energie mit den jeweiligen Emissionsfaktoren multipliziert. Emissionsfaktoren geben die Menge an Treibhausgasen an, welche beim Einsatz der unterschiedlichen Energieträger emittiert werden. Der Betrachtungszeitraum erstreckt sich in aller Regel über ein Geschäftsjahr. Eine umfassende Sammlung an Emissionsfaktoren für fossile Brennstoffe hat das Umweltbundesamt3 auf seiner Homepage zusammengestellt.

Beispiel: Ein Firmen-PKW verbrennt im einstündigen Fahrbetrieb 9 Liter Diesel. Wird 1 kg Diesel verbrannt, werden dadurch ca. 3,16 kg CO₂ freigesetzt. Bei einer angenommenen Temperatur von 15° C wiegt 1 Liter Diesel rund 0,835 kg.

Die Berechnung der CO₂-Emissionen (E) für 1 Liter Diesel erfolgt nach dieser Formel:

E = 0,835 × 3,16 = 2,65 kg CO₂

Der Emissionsfaktor für 1 Liter Diesel beträgt im Beispielfall laut den Angaben des Umweltbundesamtes bei der Verbrennung temperaturabhängig 2.650 Gramm CO₂. Hochaddiert auf 9 Liter summiert sich dieser Wert bei einstündiger Verbrennung auf 23,85 kg CO₂

Treibhausgasbilanzierung durchführen

Als Lektüre zur CO₂-Bilanzierung steht online ein umfangreicher IHK-Leitfaden zur Verfügung.

Das von der Effizienz-Agentur NRW (efa)4 entwickelte und erprobte Tool „ecocockpit“ liefert einfach, webbasiert und kostenfrei die nötigen Daten zu produkt-, prozess- und standortbezogenen Treibhausgas-Emissionen zur Ermittlung von Handlungsbedarfen. Auf dieser Basis können Unternehmen konkrete Maßnahmen zur Treibhausgasminderung entwickeln.

Das efa-Tool „ecocockpit“ zur Treibhausgasbilanzierung kann abgerufen und genutzt werden. Die efa-Site bietet darüber hinaus einen branchenübergreifenden exemplarischen Überblick über erfolgreich umgesetzte Nachhaltigkeitsprojekte.

Quelle: Effizienz-Agentur NRW (www.efa.nrw)

Ergebnisse auswerten und erfolgreich managen

Durch ein effektives Energieverbrauchsmanagement lässt sich der Energieverbrauch in Unternehmen erfolgreich organisieren. Ein nachhaltig angelegtes und (nach ISO 50001) zertifiziertes Energiemanagement führt dazu, dass

- die Emissionen reduziert,

- die Energiesicherheit gewährleistet,

- die Energieeffizienz gesteigert werden.

Auf diese Weise wird der Energieeinsatz in den betrieblichen Prozessen entsprechend den Bedarfen gesteuert und entsprechend optimiert. Gezielte unternehmerische Investitionen in die energetische Sanierung und energieeffiziente Prozesse führen zu einer stärkeren Marktstellung und höheren Wettbewerbsfähigkeit.

Ressourcen effizient nutzen

Ressourceneffizienz in Unternehmen zielt darauf, die Produktivität zu steigern, Kosten zu minimieren und parallel dazu die Umweltbelastungen zu reduzieren. Das bedeutet: Mit geringerem Einsatz, beispielsweise an Rohstoffen und Energie, eine höhere Wertschöpfung zu erreichen. Damit erfüllen die Unternehmen nicht nur die ESG-Vorgaben, sondern optimieren ihre Reputation, Markt- und Wettbewerbsfähigkeit sowie ihre wirtschaftliche Robustheit. Wesentliche Bereiche zur effizienteren Nutzung von Ressourcen sind die

Welche Bedeutung haben ESG-Faktoren für Unternehmen?

Noch vor nicht allzu langer Zeit spielten die Folgen bzw. Auswirkungen unternehmerischen Handelns für die Umwelt und Gesellschaft einer eher unbedeutende Rolle. Allerdings hat sich das zwischenzeitlich grundlegend geändert. Durch die EU-Regeln für das ESG-Reporting und den realen Anforderungen vor allem von Seiten der Kapitalgeber und Geschäftspartner entwickeln sich Informationen der Unternehmen über die Nachhaltigkeit zu einem dynamischen und immer relevanter werdenden Cluster für valide Wirtschaftsdaten.

Die frühere Orientierung an Corporate Social Responsibility (CSR) hat diesen Wandel vorbereitet, denn viele Unternehmen begannen schon damals, freiwillig Verantwortung zu übernehmen und Umwelt sowie soziale Themen stärker in ihre Geschäftsmodelle einzubeziehen.

Ein wichtiger Ausgangspunkt dafür war die Non Financial Reporting Directive (NFRD) die den Rahmen für die ersten europaweiten Offenlegungspflichten geschaffen hat und den Übergang zur späteren CSRD vorbereitet hat.

Unbestritten ist dabei der unmittelbare Einfluss von ESG-Richtlinie auf die Bilanz durch sich positiv entwickelnde Cash Flows und Kapitalkosten. Nach Informationen der Wirtschaftsauskunftei Creditreform honorieren Investoren und Banken klare Nachhaltigkeitsstrategien – im Bereich der Unternehmensübernahmen. Bereits 2021 sei in mehr als 40 Prozent der Finanzierungen ein ESG-Kriterium integriert.

Hinzu kommt, dass sich Stakeholder zunehmend stärker dafür interessieren, welchen Stellenwert nachhaltiges Wirtschaften für Unternehmen besitzt. Zum Thema Umwelt etwa erwarten sie konkrete Antworten auf Fragen wie zum Beispiel

- welche Emissionsbelastungen gehen von der Herstellung eines Produkts aus,

- wie groß ist der CO₂-Fußabdruck eines Unternehmens oder

- welche Maßnahmen wurden zu mehr Energieeffizienz und Ressourcenschonung ergriffen.

Vor diesem Hintergrund gewinnt die Einschätzung von ESG Fachleuten an Bedeutung, da sie zeigen, wie Unternehmen die aktuellen Anforderungen einordnen und welche praktischen Folgen sich daraus ergeben. Hier geht es zum Interview mit dem ESG- und Nachhaltigkeitsberater Johannes Fiegenbaum:

Interview: Nachhaltigkeit als strategischer Hebel für Effizienz, Risikoreduzierung und Wachstum.

Der Hamburger ESG-Experten Johannes Fiegenbaum* zu den Folgen und Wirkungen und Folgen der Nachhaltigkeitspraxis in Unternehmen.

UN: Immer mehr Unternehmen beklagen die hohen technokratischen Hürden zu den Nachhaltigkeitsanforderungen der EU, da sie mit einem hohen organisatorischen und personellen Aufwand verbunden sind. Sie befürchten gravierende Auswirkungen auf ihre wirtschaftliche Resilienz und unumkehrbare Nachteile im globalen Wettbewerb. Schadet die EU-Reglementierung in der gegenwärtigen Praxis den Unternehmen mehr als sie ihnen nützt?

Fiegenbaum: Das würde ich so pauschal nicht behaupten. Um den Verwaltungsaufwand einzudämmen, hat die EU-Kommission inzwischen in wesentlichen Kernbereichen Korrekturen bis hin zur Deregulierung vorgenommen und den Pflichtenkatalog geändert.

UN: Welche Korrekturen sind das?

Fiegenbaum: Die Änderungen betreffen die Berichtspflichten speziell für kleine und mittlere Unternehmen und das Lieferkettengesetz. Um diese Betriebe vor organisatorischer Überforderung zu schützen und regulatorisch zu entlasten, wurden von Seiten der EU Sonderstandards mit großzügigeren Übergangsfristen und Befreiungstatbeständen eingeführt.

UN: Schaut man auf das gesamte Regelwerk der EU zu den Nachhaltigkeitspflichten für Unternehmen, so wird schnell deutlich, dass dieses Konstrukt in seiner Diktion nur schwer zu erfassen ist und für Unternehmen insgesamt eine große Herausforderung bedeutet.

Fiegenbaum: In der Tat stellen sich die Vorgaben zur ESG-Berichtspflicht insgesamt als sehr aufwändig und vor allem aus Sicht der kleinen und mittleren Unternehmen als außerordentlich komplex und teilweise auch praxisfremd dar. Ohne externe, professionelle Unterstützung sind die Anforderungen kaum zu meistern.

UR: Warum sollten sich Betriebe verstärkt in Nachhaltigkeit engagieren. Das betrifft schließlich auch die Fragen des Kosten-Nutzen-Verhältnisses und der Finanzierbarkeit. Welche Argumente sprechen dafür, welche dagegen?

Fiegenbaum: Dagegen sprechen kurzfristige Mehrkosten und die üblichen Umsetzungsrisiken. Unterm Strich überwiegen die Chancen: Nachhaltigkeit rechnet sich häufig nicht über ein einzelnes Projekt, sondern als strategischer Hebel für Effizienz, Risikoreduzierung und Wachstum – insbesondere in den letzten Jahren, in denen Regulierung, Kapitalmärkte und Kundenerwartungen sich stark in diese Richtung bewegen.

UR: Warum sind ESG-Kennzahlen so wichtig?

Fiegenbaum: ESG-Kennzahlen sind wichtig, weil sie Nachhaltigkeit endlich messbar machen, Risiken sichtbar machen und damit zu einem harten Steuerungs- und Finanzierungsinstrument werden – nicht nur zu einer oberflächlichen Image-Frage. Entscheidend dafür ist, dass die Kennzahlen in der Unternehmensstruktur verankert und Teil der Unternehmenskultur werden.

UR: Welche konkreten Vorteile folgern für die Unternehmen daraus?

Fiegenbaum: Aus guten ESG-Kennzahlen ergeben sich sehr handfeste wirtschaftliche Vorteile: Unternehmen sparen Kosten, reduzieren Risiken, verbessern ihren Kapitalzugang und treffen deutlich bessere Managemententscheidungen.

UR: Wie positionieren sich die Unternehmen zu den ESG-Regeln?

Fiegenbaum: Die Akzeptanz in den Unternehmen nimmt zu – und das trotz aller Diskussionen um Bürokratie und vorhandener ESG-Skepsis. Das belegen aktuelle Marktanalysen sehr deutlich: In den letzten Jahren hat sich nachhaltiges Investieren in Deutschland von einer Nische zu einem der wachstumsstärksten Segmente des Finanzmarkts entwickelt – mit einem Gesamtvolumen nachhaltiger Geldanlagen im oberen dreistelligen Milliardenbereich und weiter steigenden Anteilen am Gesamtmarkt.

UR: Wie profitieren die Unternehmen von ESG-Kennzahlen unmittelbar?

Fiegenbaum: Nachhaltigkeitskennzahlen ermöglichen die Bewertung der Leistung, den Erfolg und den Wert nachhaltiger Strategien und beeinflussen maßgeblich die Außenwirkung. Sie schaffen die Voraussetzung, die nachhaltigen Vorteile abzuschöpfen und steigern den Wert des Unternehmens.

Der Kernpunkt ist: Was nicht gemessen wird, kann nicht gesteuert werden. Ohne Kennzahlen bleiben beispielsweise Klimarisiken abstrakt – ‚irgendwann könnte etwas passieren‘. Mit Kennzahlen werden sie steuerbar: ‚An diesen drei Standorten haben wir Risikoscore 100, die Starkregen-Exposition nimmt zu, die CO₂-Kosten steigen bis 2030 auf X Euro, wir müssen jetzt handeln.‘

Bei vielen Unternehmen habe ich das realisiert und dabei viele diffuse Risiken in priorisierte, bezifferte Handlungsfelder übersetzt. Das Management weiß jetzt, wo es investieren muss, was es kostet, wenn es nicht handelt – meistens deutlich mehr, und welche Maßnahmen sich rechnen. Aus Compliance wird Business Intelligence. Aus ‚wir sollten was tun‘ wird ‚wir tun das, in dieser Reihenfolge, aus diesen Gründen‘.

UR: Welche Außenwirkung bietet die Erfassung und Auswertung von ESG-Kennzahlen?

Fiegenbaum: Zu nennen ist vor allem, dass ESG-Kennzahlen eine bessere Sicht für Stakeholder auf das Unternehmen ermöglichen und ein besserer Zugang zum Kapitalmarkt. Die Leistung, Performance, der Erfolg und der Wert von ESG-Kennzahlen sind für Stakeholder entscheidende Faktoren, da sie die Wettbewerbsfähigkeit, Innovationskraft und langfristige Entwicklung maßgeblich beeinflussen.

UR: Warum haben es Unternehmen mit den entsprechenden Nachhaltigkeitskennzahlen leichter am Kapitalmarkt?

Fiegenbaum: Unternehmen mit belastbaren Nachhaltigkeitskennzahlen gelten am Kapitalmarkt als transparenter, berechenbarer und damit risikoärmer – genau das, was Banken und Investoren in einem volatilen Umfeld suchen.

UR: Welche Maßnahmen wirken sich unmittelbar auf das Betriebsergebnis aus?

Fiegenbaum: Unternehmen spüren Nachhaltigkeitsmaßnahmen vor allem dann unmittelbar im Betriebsergebnis, wenn sie direkt Energie-, Material- und Prozesskosten senken – und genau dort liegen in vielen Betrieben noch ungehobene Schätze. Unternehmen merken den Effekt oft schon mit wenigen, gut gewählten Quick Wins: Wenn sie etwa Energieverluste in der Produktion schließen, Materialien effizienter nutzen oder Verbräuche erstmals sauber per ESG-Kennzahlen messen, sinken Kosten direkt – und plötzlich werden bislang verborgene Ergebnisreserven sichtbar.

UR: Wie lassen sich die Kennzahlen technologisch umsetzen und in die betrieblichen Prozesse integrieren?

Fiegenbaum: Entscheidend ist, ESG-Kennzahlen direkt aus den bestehenden Systemen heraus mitzudenken: Wenn Energie-, Einkaufs- oder Personaldaten automatisiert in ein zentrales ESG-Dashboard fließen, entstehen ohne Zusatzaufwand laufend auswertbare Kennzahlen. Digitale Monitorings – zum Beispiel für Energie, Materialverbräuche oder Dienstreisen – machen Verbräuche in Echtzeit sichtbar, zeigen Abweichungen sofort an und lassen sich direkt mit Zielen, Budgets und Maßnahmen verknüpfen. So wird aus Regulierung ein Steuerungsinstrument: Management und Fachbereiche sehen auf einen Blick, wo Kosten und Emissionen steigen, können gegensteuern und die Wirkung ihrer Maßnahmen messbar machen.

UR: Das klingt nach betrieblichen Transformationsprozessen in erheblichem Umfang.

Fiegenbaum: Viele Unternehmen starten mit wenigen, klar definierten Kennzahlen (zum Beispiel Energie, CO₂, Krankenstand) und nutzen vorhandene Systeme wie ERP, Energiemanagement oder HR-Software, statt alles neu zu erfinden.

Erst wenn diese Basis läuft, folgen weitere Themen und Prozessanpassungen – so wird aus „Transformation in erheblichem Umfang“ eine Reihe überschaubarer Umsetzungsschritte, die sich am Betriebsergebnis messen lassen. So schafft ein gut organisiertes und nach ISO 50001 zertifiziertes Energiemanagement die Grundlage für systematische Verbesserungen. Untersuchungen bestätigen allein in diesem Segment durchschnittliche Einsparpotenziale von rund 60 Prozent. Das Gleiche gilt für die Bilanzierung von CO₂-Emissionen. Um CO₂-Potenziale aufzudecken, ist eine verlässliche CO₂-Überwachung durch strukturierte Datenerfassung, regelmäßige Überprüfung und transparente Dokumentation der Messmethoden entscheidend.

*Johannes Fiegenbaum ist ESG- und Nachhaltigkeitsberater mit Schwerpunkt auf Klimarisiken, Nachhaltigkeitsberichterstattung und ESG-Due Diligence für Investoren. Mit Fiegenbaum Solutions berät er Unternehmen bei der strategischen Umsetzung von ESG-Anforderungen – unter anderem in den Bereichen VSME/CSRD-Berichterstattung, Klimarisikoanalyse und CO₂-Bilanzierung.

Als Co-Founder von multiplye.ai entwickelt er Software-as-a-service (SaaS)-Lösungen für CO₂-Bilanzierung und Klimarisikoanalyse im Mittelstand. Ergänzend ist er als Angel Investor im Climate/Deep-Tech-Bereich aktiv.

Fazit zur ESG-Berichterstattung

ESG-Maßnahmen wirken sich insbesondere auf die Unternehmensbewertung und auf die Kosten und Verfügbarkeit von Kapitalmarkt finanzierten Krediten aus. Wer aktiv die Nachhaltigkeit seines Geschäftsmodells dokumentiert oder belegen kann, dass er mit der ESG-Transformation begonnen hat, findet nicht nur leichter eine Finanzierung, sondern erhält zudem auch bessere Konditionen.

Häufig gestellte Fragen

Quellen

- Bundesministerium f. Wirtschaft und Klimaschutz (BMWK): Informationsblatt „CO₂-Faktoren“

- IHK Aaachen/bft Enviri: PCF – Product Carbon Footprint

- Umweltbundesamt (UBA): Emissionsfaktoren zur Treibhausgasbilanzierung von Organisationen

- Effizienz-Agentur (efa) NRW : Treibhausgasbilanzierung und CO₂-Emissionen

- Creditreform e.V.: Business Trend 4: ESG und Nachhaltigkeit werden zum Muss

- IBM: Was sind Nachhaltigkeitsdaten?

- Bundesverband der Dt. Gießerei-Industrie (BDG): CO₂-Leitfaden

- Bertelsmann Stiftung: Nachhaltige Soziale Marktwirtschaft

- Destatis: Global Warming Potential (GWP)

- EU-Parlament: Pressemitteilung „Vereinfachung der Berichts- und Sorgfaltspflichten für Unternehmen“ v. 13.11.2025

Über den Autor