Lesedauer: 28 Min.

Lesedauer: 28 Min.

Sie sind ein Unternehmer durch und durch? Die Geschäfte entwickeln sich gut, was sich in den steigenden Umsätzen und wachsenden Gewinnmargen widerspiegelt. Haben Sie schon einmal darüber nachgedacht, wie viel Ihr Unternehmen wert ist?

Sie wollen wissen, ob sich Ihre Arbeiten und Finanzmittel, die Sie in Ihr Unternehmen gesteckt haben, auch wirklich amortisiert haben? Eventuell sind Sie auch einem Verkauf Ihres Unternehmens grundsätzlich nicht abgeneigt, vorausgesetzt die Kasse stimmt.

Das Wichtigste in Kürze

- Grundlagen der Unternehmensbewertung: Unternehmensbewertung bezieht sowohl materielle als auch immaterielle Werte wie Grundstücke, Maschinen, Marken und Know-how ein. Es gibt verschiedene Methoden, um den Wert eines Unternehmens zu ermitteln.

- Bewertungsmethoden: Die Bewertungsmethoden umfassen das Substanzwertverfahren, die Kapitalwertmethode, die Marktwertmethode (Multiples) und die Venture-Capital-Methode. Jede Methode bringt aufgrund unterschiedlicher Annahmen verschiedene Ergebnisse hervor.

- Wert vs. Preis: Der Wert eines Unternehmens basiert auf vorhandenen Daten, während der Preis aus Verhandlungen resultiert und von Marktbedingungen wie Angebot und Nachfrage beeinflusst wird.

- Faktoren, die den Wert beeinflussen: Zu den wertbeeinflussenden Faktoren zählen die Branche, finanzielle Stärke, Wachstumspotenzial und Markenbekanntheit des Unternehmens.

- Häufige Fehler bei der Bewertung: Zu den Fehlern gehören die Überbewertung von Vermögenswerten, das Ignorieren von Schulden und das Übersehen von Markttrends.

Also den PC starten, den Taschenrechner aus der Schublade holen – und los geht’s. Das wird ja wohl nicht so schwierig sein. Denn die Bilanzkennzahlen des vergangenen Geschäftsjahres sind ebenso bekannt wie die aktuellen Umsatz- und Gewinnprognosen.

Doch ganz so einfach, wie es auf den ersten Blick scheint, lässt sich eine Unternehmensbewertung nicht durchführen. Schnell wird klar, dass in der Praxis wegen der unterschiedlichen Bewertungsansätze zahlreiche wertbildende Faktoren für die Berechnung des Unternehmenswertes relevant sind.

Was ist der Unternehmenswert?

Der Unternehmenswert bezieht materielle und immaterielle Werte wie Grundstücke, Maschinen, Marke und Know-how in die Bewertung ein. Eine Unternehmensbewertung zu erstellen, umfasst im Regelfall verschiedene Methoden.

Um Aufschluss über einen möglichst realistischen Wert eines Unternehmens zu erhalten, stehen dem Bewertungsprofi in der Praxis verschiedene Modelle zur Verfügung. Daraus resultieren unterschiedliche Ergebnisse mit abweichenden Zahlen, aus denen sich der Unternehmenswert insgesamt ableiten lässt. Dabei handelt es sich immer um einen Vergleich von Werten der unterschiedlichen Bewertungsmethoden.

Mit Faustformel schnell zum Unternehmenswert

Zur Ermittlung kann der Durchschnitt des EBIT´s (Betriebsergebnis; engl. earnings before interest and taxes) der letzten drei Jahre mit einem branchenspezifischen Multiple (zwischen 3 und 7) multipliziert werden. Die Schulden sind abzuziehen.

15-seitiger Bewertungsreport – kostenlos

Wissen Sie, wie viel Ihr Unternehmen wert ist?

Jetzt ohne Risiko in wenigen Minuten herausfinden.

Wie unterscheidet sich der Firmenwert vom Unternehmenspreis?

Häufig werden die Begriffe „Wert“ und „Preis“ eines Unternehmens synonym verwendet. Zwar lässt sich kein Preis ermitteln, ohne dabei den Unternehmenswert als Benchmark zu berücksichtigen. Doch die Praxis zeigt, dass der Preis sowohl unter als auch über dem Wert liegen kann.

Während der Wert auf einer vorhandenen Datenbasis beruht, resultiert der Preis auf den Verhandlungen der Vertragspartner, die zahlenmäßig in einem einvernehmlichen Ergebnis festgeschrieben werden.

Wirtschaftlich betrachtet, bestimmen die Marktfaktoren „Angebot und Nachfrage“ den Preis. Ein konkreter Preis kommt immer dann zustande, wenn beide „Bezugsgrößen“ übereinstimmen – wenn sich demnach Verkäufer und Käufer eines Unternehmens über die Höhe des Preises einigen.

Wichtig

Der Unternehmenswert entspricht nicht dem Preis, der bei einem Verkauf erzielt werden kann, sondern ist lediglich als eine Bezugs- bzw. Referenzgröße im Rahmen der Preisfindung zu betrachten.

Um ein Unternehmen zu bewerten, gibt es zahlreiche Methoden.

Wer jedoch meint/behauptet, es gäbe nur ein wirklich perfektes und mustergültiges Verfahren, der irrt. Um eine möglichst exakte Firmenbewertung zu erstellen, bedarf es einer differenzierten Betrachtung durch Anwendung der unterschiedlichen Bewertungsmethoden. Daraus resultieren unterschiedliche Ergebnisse.

Zwar ist all das kein Hexenwerk, jedoch bedarf es einer sorgfältigen Analyse betrieblicher Daten sowohl aus der Vergangenheit als auch hochgerechnet für die Zukunft (Betrachtung ex tunc und ex nunc), sowie einer Due Diligence, um zu einer empirisch soliden und gesicherten Bewertungsbasis zu gelangen.

“Preis ist nicht gleich Wert.”

Prof. Dr. Holger Wassermann, Lehrgebiet Rechnungswesen und Controlling FOM Berlin

Wie Sie den Unternehmenswert berechnen – ein mittelständisches Maschinenbauunternehmen als Beispiel

Anhand des folgenden Beispiels hoffen wir, dass es Ihnen leichter fällt, Ihren Firmenwert zu berechnen.

Stellen wir uns ein typisches mittelständisches Unternehmen vor. Es hat ca. 30 Mitarbeiter und wurde vor gut 30 Jahren gegründet. Der Zweck des Unternehmens ist die Herstellung elektrischer Geräte für den Geschäftskundenmarkt.

Der Gründer, Alleingesellschafter und Geschäftsführer Peter Gruber ist gerade 60 Jahre alt geworden. Er möchte es bewerten und dann sein Unternehmen verkaufen. Seine zwei Kinder haben sich für andere Karrierewege entschieden, sodass für die Nachfolge der Verkauf der Unternehmung an einen Mitarbeiter oder einen Wettbewerber, Lieferanten oder Kunden vorbereitet werden muss. Wichtiger als ein hoher Kaufpreis ist ihm der Erhalt der Arbeitsplätze.

Alle Entscheidungen des Tagesgeschäfts werden von den fachkundigen Abteilungsleitern getroffen. Das Betriebsgrundstück ist gepachtet, der Abnutzungsgrad der Maschinen liegt bei 50 %, die Auslastung bei ca. 80%.

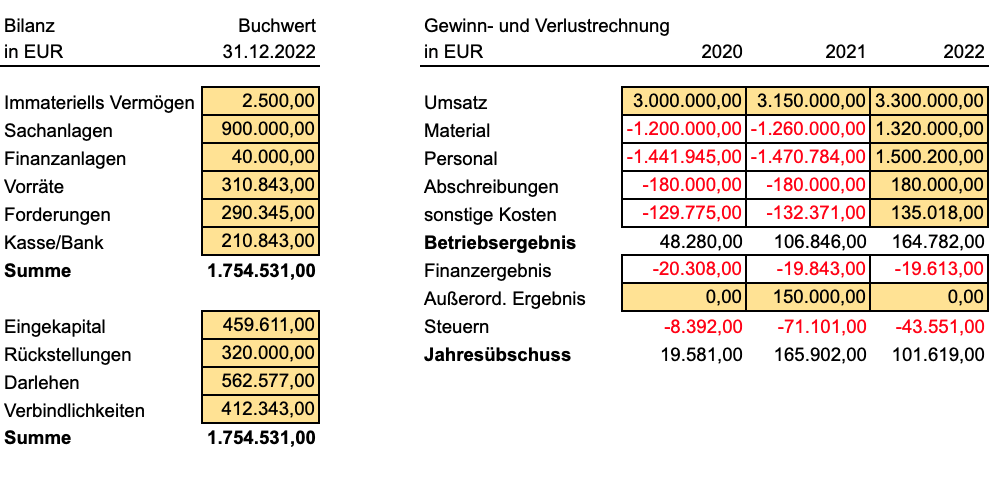

Die Bilanz des letzten Jahres und die Gewinn- und Verlustrechnungen der letzten 3 Jahre sind hier abgebildet:

Preis vs. Wert

Ehe wir mit dem Bewertungsbeispiel richtig loslegen, ist es wichtig, dass ein paar grundlegende Punkte klar sind. Denn sonst laufen wir Gefahr, den oben angeführten Mythen auf den Leim zu gehen.

Gäbe es den einen richtigen Wert, dann wäre der Wert eine Eigenschaft des Unternehmens, und zwar nur des Unternehmens.

Der Wert hängt aber ganz wesentlich davon ab, was derjenige, der gerade das Unternehmen bewertet, damit vorhat – in unserem Beispiel von dem möglichen Käufer ausgehend, also dem Mitarbeiter oder dem Wettbewerber/Lieferanten/Kunden einen angemessenen Kaufpreis zu erhalten.

Diese zwei Begriffe werden häufig wild durcheinander geworfen und verwechselt. Das hat häufig fatale Folgen. Der Wert oder besser, die Werte ist/sind das, was wir jetzt gleich mit wissenschaftlichen Methoden auf Basis bestimmter Annahmen ermitteln.

Der Preis hingegen ist das, was Sie im Rahmen einer Verhandlung aushandeln. Wenn Sie ein guter Verhandler sind, kann der Verkaufspreis, den Sie erzielen, weit über dem von Ihnen ermittelten Wert liegen.

Es kann aber auch sein, dass Sie den von Ihnen angestrebten Wert nicht als Preis erzielen können und froh sind, Ihre Firma überhaupt übergeben zu können. Letztendlich wird der Preis in einer Marktwirtschaft durch Angebot und Nachfrage bestimmt, und im Moment haben wir wegen des enormen Mangels an Nachfolgern in etlichen Branchen und Regionen einen Käufermarkt.

Ermitteln Sie immer mehrere Werte mit verschiedenen Verfahren.

Da es ohnehin nicht den einen richtigen Wert gibt (s. Punkt 1), brauchen wir auch gar nicht erst versuchen, den einen richtigen Wert zu ermitteln. Wenn wir aber nur ein Verfahren bei dem Prozess „Unternehmenswert berechnen“ verwenden, tun wir genau das – denn ein Verfahren wirft ja genau einen Wert aus.

15-seitiger Bewertungsreport – kostenlos

Wissen Sie, wie viel Ihr Unternehmen wert ist?

Jetzt ohne Risiko in wenigen Minuten herausfinden.

Welche Bewertungsmethoden werden in der Praxis angewendet?

Für die Unternehmensbewertung stehen verschiedene Verfahren zur Wahl.

Welches das richtige ist, hängt vom jeweiligen Unternehmen ab und muss individuell beurteilt werden. Der Bewertungszweck spielt bei der Wahl des Verfahrens eine ausschlaggebende Rolle. Gerade wenn Sie ein kleines oder mittleres Unternehmen verkaufen möchten, empfehlen wir Ihnen, bei der Bewertung erfahrene Fachleute zurate zu ziehen. Denn die Praxis hilft hier mehr als betriebswirtschaftliche Theorie.

Die Expertin/der Experte wird dann die Verfahren ermitteln, welche für den jeweiligen Fall am optimalsten sind.

Im Rahmen der Bewertung werden sowohl die Substanz als auch der Ertrag und der Marktwert des Unternehmens berücksichtigt. Demnach werden in der Bewertungspraxis drei verschiedene Methoden angewendet, die sich in drei Hauptkategorien einteilen lassen:

- Unternehmen bewerten mit der Substanzwertmethode

- Unternehmen bewerten mit der Kapitalwertmethode

- Unternehmen bewerten mit der Marktwertmethode

Individuelle Faktoren wie Branchenzugehörigkeit und regionale Unterschiede werden ebenfalls für die Unternehmensbewertungen herangezogen.

“Den einzig richtigen Unternehmenswert gibt es nicht.”

Prof . Dr. Wolger Wassermann, Lehrgebiet Rechnungswesen und Controlling FOM Berlin

Gäbe es den einen richtigen Wert, dann wäre der Wert eine Eigenschaft des Unternehmens, und zwar nur des Unternehmens.

Der Wert hängt aber ganz wesentlich davon ab, was diejenigen, die gerade das Unternehmen bewerten, damit vorhaben – in unserem Beispiel von dem möglichen Käufer ausgehend, also dem Mitarbeiter oder dem Wettbewerber/Lieferanten/Kunden einen angemessenen Kaufpreis zu erhalten.

Wichtig

Bewertungsprofis denken nicht in exakten Werten, sondern in Bandbreiten. Daher steht in einem soliden Wertgutachten auch nie der Satz „Der Wert beläuft sich auf x EUR.“, sondern stattdessen „Der Wert liegt mit sehr hoher Wahrscheinlichkeit zwischen x und y EUR.“

Interview zum Thema „Unternehmenswert berechnen“ mit Wirtschaftswissenschalfter und Experte für betriebliches Rechnungswesen und Controlling Prof. Dr. Holger Wassermann

Faktoren, die den Wert des Unternehmens beeinflussen

Es gibt viele Faktoren, die den Wert eines Unternehmens beeinflussen können. Hier sind einige der wichtigsten Faktoren:

- Branche: Die Industrie, in der Ihr Unternehmen tätig ist, kann einen Einfluss auf dessen Wert haben. Einige Branchen sind attraktiver für Investoren als andere, und Unternehmen in diesen Branchen können oft höhere Unternehmensbewertungen erzielen (Bsp. Software).

- Finanzielle Stärke: Die finanzielle Stärke Ihres Unternehmens gehört zu den wichtigeren Fakten bei der Bewertung des Unternehmens. Ein Unternehmen mit einem soliden Finanzplan und einer stabilen Marge wird oft höher bewertet als ein Unternehmen mit finanziellen Problemen. (Stichwort: Sicherheit für den Käufer)

- Wachstumspotenzial: Das Wachstumspotenzial Ihres Unternehmens hat großen Einfluss auf den Wert. Wächst ein Unternehmen stetig, ist ein Wachstum in der Zukunft leichter anzunehmen und kann in der Unternehmensbewertung berücksichtigt werden.

- Markenbekanntheit: Eine starke Marke erhöht den Wiedererkennungswert. Wenn die Wahrscheinlichkeit steigt, dass Kunden erneut bei einer Unternehmung kaufen, steigt auch die Sicherheit. Das hat positiven Einfluss auf den Firmenwert.

Häufige Fehler bei der Bewertung von Unternehmen

- Überbewertung von Vermögenswerten: Ein häufiger Fehler bei der Bewertung von Unternehmen ist die Überbewertung von Vermögenswerten. Es ist wichtig, den Wert von Vermögenswerten wie Immobilien und Maschinen realistisch zu bewerten.

- Ignorieren von Schulden und Verbindlichkeiten: Unternehmen werden in der Regel nach dem “Cash&Debt-Free-Ansatz” verkauft – d.h. ohne Verbindlichkeiten und liquide Mittel. Diese werden dem Kaufpreis hinzuaddiert oder abgezogen.

- Fehlende Berücksichtigung von Markttrends: Ein weiterer Fehler bei der Bewertung von Unternehmen ist das Ignorieren von Markttrends.

Den Unternehmenswert berechnen mit dem Substanzwertverfahren

Was bedeutet die Bewertung nach der Substanzwertmethode?

Unternehmen bewerten anhand der betrieblichen Substanz bedeutet, dass das Unternehmen gerade so viel wert ist wie die Summe der Bestandteile, aus denen das Betriebsvermögen besteht. Dazu zählen sowohl materielle, also physisch vorhandene Teile wie z.B. Maschinen, Anlagen, Fuhrpark, Grundstücke und Gebäude als auch immaterielle Vermögenswerte wie Marken, Namens- und Gebrauchsrechte, Patente, Lizenzen, der Kundenstamm oder das fachliche Knowhow der Mitarbeiter.

Ein Interview mit Prof. Dr. Holger Wassermann zum Thema “Unternehmenswert berechnen mit der Substanzwertmethode“

Welche Rolle spielt der Substanzwert bei der Unternehmenswertung?

Ein professionelles Bewertungsgutachten berechnet den Unternehmenswert immer mit mehreren Methoden, um eine umfassende und plausible Einschätzung zu erhalten.

Im Normalfall stellt der Substanzwert für den Verkäufer das absolute Minimum dessen dar, was er als Kaufpreis akzeptieren würde. Die anderen Bewertungsverfahren, also die Bewertung mittels des Ertragswertverfahren oder der Multiplikatormethode (auch Vergleichswertverfahren oder EBIT Verfahren genannt), kommen regelmäßig zu höheren Werten, an denen sich dann meist auch die Kaufpreisverhandlung orientiert.

Es kann aber auch dazu kommen, dass der Substanzwert über dem Ertragswert liegt. Das ist zum einen bei unrentablen oder sehr anlageintensiven Unternehmen der Fall, die im Verhältnis zum investierten Kapital zu wenig Gewinn erwirtschaften. Da es bei der Bewertung grundsätzlich um die zukünftigen Erträge geht, kommt es zu dieser Situation auch, wenn die Übergabefähigkeit der Unternehmung gering ist und daher nicht mehr mit Gewinnen gerechnet werden kann, sobald der Verkäufer die Unternehmung verlassen hat.

Zum anderen kommt es bei kleineren Unternehmen häufiger vor, dass der Substanzwert den Ertragswert übersteigt, wenn die Firma über Immobilieneigentum verfügt. Im Steuerrecht stellt der Substanzwert für viele Fälle die untere Grenze der Bewertung dar.

Letztendlich erschwert der Umstand, dass der Substanzwert über dem Ertragswert liegt, sehr häufig die Nachfolge (den Unternehmensverkauf) ganz erheblich.

Vorteile des Substanzwertverfahrens

Der Substanzwert, egal ob als Liquidations- oder Reproduktionswert ermittelt, ist eine Größe, die sich relativ leicht ermitteln lässt. Außerdem verfestigt sich bei vielen Unternehmern der Eindruck, einen greifbaren, nachvollziehbaren Wert vorliegen zu haben.

Eine praxisnahe Unternehmensbewertung nach der Substanzwertmethode finden Sie hier

Den Substanzwert kann man aus zwei Perspektiven betrachten:

- Aus Sicht eines Verkäufers macht es Sinn, den Substanzwert als den Wert zu berechnen, den man erhalten würde, wenn man alles einzeln verkauft.

Da danach die Firma nicht mehr existieren würde, spricht man hier dann folgerichtig von einem Liquidationswert. (Der Liquidationswert setzt sich aus den am Markt erzielbaren Preisen für das veräußernde Anlagevermögen und Umlaufvermögen zusammen, wovon allerdings die Kosten der Veräußerung wie etwaige Maklercourtagen, Transportkosten und Spesen abzuziehen sind. Ebenfalls sind die Schulden abzuziehen, die aus dem Verkaufserlös des Vermögens abgelöst werden müssten.)

- Aus Sicht des Käufers wäre die Alternative, die Firma sozusagen „auf der grünen Wiese nachzubauen“; hier spricht man dann von dem Reproduktionswert.

Der Reproduktionswert beinhaltet daher alle Ausgaben, die der Übernehmer auf sich nehmen müsste, um z.B. die gleiche Anzahl Maschinen und Fahrzeuge zu erhalten, genau wie das zu bewertende Unternehmen – allerdings nicht neuwertig, sondern im gleichen Zustand und Alter wie die des Unternehmens. Das Gleiche gilt auch für immaterielle Ressourcen, die evtl. gar nicht in der Bilanz auftauchen, so z.B. die Marke, Patente oder das Mitarbeiter-Know-How.

Die Bewertung von weit verbreiteten Vermögensgegenständen kann relativ leicht über Marktplätze und Börsen vorgenommen werden. Bei anderen Werten sollte aber ggf. ein Gutachten eingeholt werden, so z.B. bei Immobilien oder Unternehmensanteilen an anderen Gesellschaften.

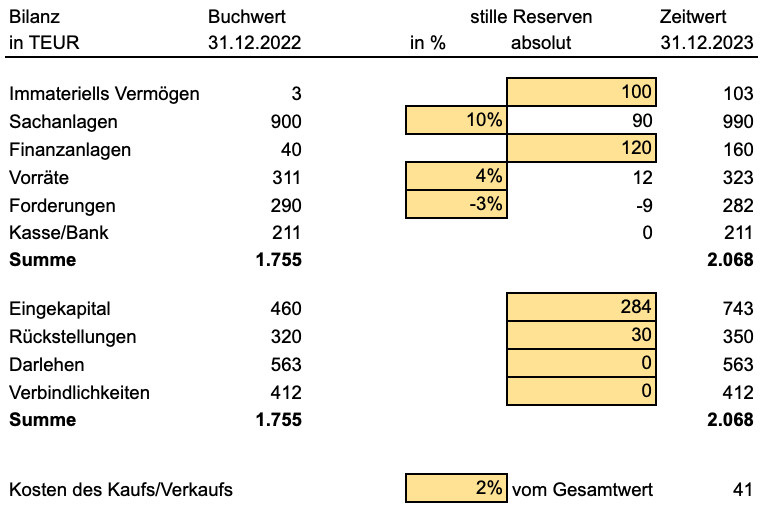

Im Beispiel würde das heißen, dass wir die Aktivseite der Bilanz durchgehen und für alle Aktiva-Positionen die aktuellen Marktpreise ermitteln oder schätzen. Das kann mal durch die Ermittlung des Unternehmenswerts selbst passieren, mal durch Hochrechnung des Buchwerts mit einem bestimmten Prozentsatz oder Faktor. Das könnte dann z.B. so aussehen:

Links sehen Sie die Werte der aktuellen Bilanz, in der Mitte die Anpassungen auf den Marktwert: Wie Sie sehen, konnte zum Beispiel der Kundenstamm als wertvolles Gut identifiziert und mit 100 TEUR bewertet werden (dafür gibt es wiederum spezielle Verfahren).

Bei den Sachanlagen wurde geschätzt, dass die Marktwerte ca. 10 % über den Buchwerten liegen; das kommt immer dann vor, wenn die steuerlichen Abschreibungsdauern aus der AfA-Tabelle kürzer sind als die tatsächlichen Nutzungsdauern.

Die Finanzanlagen – z.B. ein paar Aktien oder Anleihen – wurden mit ihrem aktuellen Kurs zu 120 TEUR bewertet.

Bei den Vorräten kommt die Marge zum Buchwert hinzu, die beim Verkauf erzielt werden kann – allerdings sind bei den Vorräten auch immer die nicht mehr gängigen Warenbestände abzuziehen.

In den Forderungen steckt immer auch das Risiko, dass ein Kunde nicht bezahlt, hier ziehen wir die in der Vergangenheit übliche Ausfallquote von 3% ab. Eine letzte Anpassung gibt es bei den Rückstellungen, wo für 30 TEUR eine noch durchzuführende Reparatur eingerechnet wurde.

In der Spalte ganz rechts sehen Sie, welche neuen Werte sich ergeben. Da eine Bilanz immer ausgeglichen ist, auch ein zu Marktwerten, erhöht sich zum Ausgleich der Wert des Eigenkapitals auf 743 TEUR.

Beim Liquidationswert ist allerdings noch zu berücksichtigen, wie viel der Verkauf aller Vermögenswerte kosten würde; das wird hier mit 2 % geschätzt.

Es bleiben 702 TEUR, also rund 700 TEUR als Wert des Eigenkapitals übrig – mit diesem Wert können Sie den Kaufpreis vergleichen. Denn die Möglichkeit der Schließung der Firma haben Sie ja immer. Dabei ist natürlich zu bedenken, dass damit die Arbeitsplätze und Ihr Lebenswerk verloren gehen; diese Punkte berücksichtigt das Substanzwertverfahren nicht.

Rechnen Sie das Beispiel einmal selbst nach, setzen Sie auch gerne einmal andere Prozentsätze und Marktwerte in die Rechnung ein, damit Sie ein Gefühl dafür bekommen, wie das Eigenkapital auf Ihre Änderungen reagiert. Und natürlich können Sie das Ganze auch gerne einmal mit Ihrer eigenen Bilanz machen.

Nachteile des Substanzwertverfahrens?

Ein erster Nachteil besteht darin, dass bei Berechnung des Unternehmenswerts via des Substanzwerts häufig der Fehler gemacht wird, sich stark an der Bilanz zu orientieren. In vielen Unternehmen gibt es aber auch Vermögen, das nicht in der Bilanz auftaucht, z.B. Patente oder eine eigene Marke. Auch der Kundenstamm kann unter Umständen veräußert werden und muss deshalb in die Bewertung mit einfließen, damit er bei der Ermittlung des Substanzwertes nicht vergessen wird.

Ein zweiter Nachteil ist, dass der Substanzwert nur die Einzelteile einer Firma bewertet, nicht jedoch den Mehrwert, der aus ihrer Verbindung entsteht. Ein Unternehmen kombiniert die eigenen Ressourcen, um damit Gewinne zu erwirtschaften. Das wird im Substanzwertverfahren unterschlagen.

Experten verraten ihre erfolgreichsten Verkaufsstrategien

- ✓ Jahrelange Erfahrung

- ✓ optimale Vorbereitung durch strukturierte Vorabanalyse

- ✓ umfangreiches Netzwerk

Dr. Rainer Ammon

0211 / 822 699 – 40

Die Firmenbewertung nach der Kaptialwertmethode (Ertragswert + Discounted-Cash-Flow)

Kommen wir nun zum zweiten Wertkonzept. Unternehmen zu bewerten anhand der zukünftigen Gewinne (oder besser Überschüsse), ist der Weg, den wir heute für den eigentlich Richtigen halten.

Denn genau darum geht es dem Erwerber – Ihre Maschinen und Ihren Fuhrpark will er eigentlich gar nicht haben, er kauft Ihre zukünftigen Gewinne. Das ganze Vermögen ist sozusagen nur „notwendiges Übel“; Sie haben bestimmt Ihr Unternehmen auch nicht gegründet, um Maschinen zu besitzen, sondern um damit Geld zu verdienen.

Genauso geht es Ihrem Nachfolger/Käufer. Dabei ist das gar nichts Neues, schon Alexander der Große und Napoleon haben das ganz ähnlich formuliert. „Nicht der Besitz verschafft Wohlstand, sondern die Verwendung.“

Damit wird aber auch klar, dass es nicht um die Gewinne der Vergangenheit geht, sondern um die Gewinne der Zukunft. Denn nur von denen hat der Erwerber ja etwas. Somit brauchen wir eigentlich – wenn man es richtig macht – eine Planung der Gewinn- und Verlustrechnung und der Bilanz, die z.B. die nächsten 3-5 Jahre gedanklich vorwegnimmt.

Das letzte dieser im Detail geplanten Jahre wird dann in die Zukunft fortgeschrieben. (Auf das vereinfachte Ertragswertverfahren gehe ich hier nicht ein, hören Sie sich aber gerne dazu die Lexikonepisode zum Ertragswert an!) Man kann die Planung auf Basis der letzten drei Jahre erstellen.

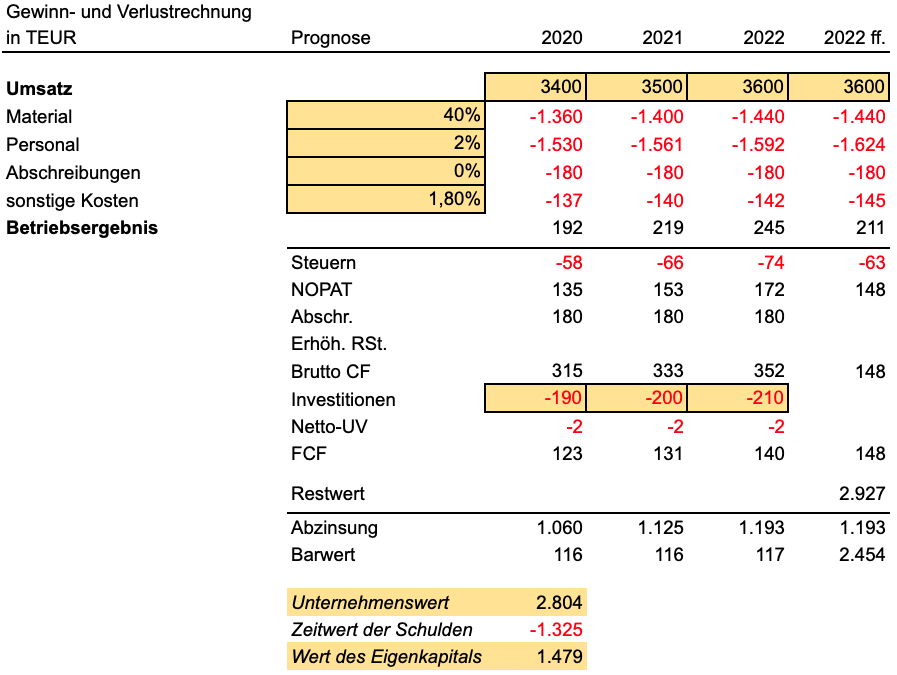

Im Beispiel betrachten wir einmal ein Bewertungsverfahren aus der Familie der Discounted-Cash-Flow-Verfahren, das sog. Free-Cash-Flow-Verfahren.

Eine praxisnahe Unternehmensbewertung nach der Kapitalwertmethode bei Anwendung des Discounted-Cash-Flow-Verfahrens (DCF) finden Sie hier:

Im Beispiel betrachten wir einmal ein Bewertungsverfahren aus der Familie der Discounted-Cash-Flow Verfahren, das sog. Free-Cash-Flow Verfahren. Keine Angst, das ist kaum komplizierter als das in Deutschland weit verbreitete Ertragswertverfahren und sieht dann so aus:

Zunächst planen wir die Entwicklung der Umsätze, wo wir von einer leichten, realistischen Steigerung ausgehen.

Den Materialaufwand planen wir anhand der Materialeinsatzquote (= Materialaufwand/Umsatz) der letzten Jahre von 40 % vom Umsatz. Die übrigen Positionen der GuV – Personal, Abschreibungen und sonstige Kosten – sind hauptsächlich fixe Kosten (d.h. Sie ändern sich nicht automatisch mit den Umsatzerlösen) und werden daher vereinfacht aus den Vorjahreswerten mit realistischen Steigerungsraten weitergerechnet.

Würden Sie allerdings zur Erzielung des oben geplanten Umsatzes zwei Leute mehr benötigen, würden Sie natürlich in dem betreffenden Jahr auch die Personalkosten entsprechend höher planen. Aus den GuV-Positionen ergibt sich das geplante Betriebsergebnis (oder neudeutsch das EBIT (Earnings before Interest and Taxes)).

Vom Betriebsergebnis berechnen wir mit einem typisierten Steuersatz (hier 30 %) die Steuern ab, so dass sich ein fiktives Nachsteuerergebnis (NOPAT; Net Operating Profit After Taxes) ergibt. Zum NOPAT rechnen wir die Abschreibungen wieder hinzu, denn da fließt gar kein Geld ab.

Aus dem gleichen Grund kommen auch die Aufwendungen für die Bildung von Rückstellungen wieder hinzu. Daraus ergibt sich der Zufluss an Zahlungsmitteln aus dem operativen Geschäft, der sog. Brutto Cash Flow. Nun berücksichtigen wir noch die Effekte, die aus der Bilanz kommen und die sich in Ihrem Kontokorrentkonto bzw. In Ihrer Kasse bemerkbar machen:

Einerseits tätigen Sie auch in Zukunft Investitionen, andererseits geht mit einer Umsatzsteigerung auch i.d.R. ein größeres Lager, ein größerer Forderungsbestand und auch mehr Lieferantenverbindlichkeiten einher, die wir als Änderung des Netto-Umlaufvermögens berücksichtigen.

Übrig bleibt der Free-Cash-Flow (FCF), das ist das “Mehr” an Geld, was Sie in einem Jahr erhalten haben, das Ihnen zur Bedienung der Kapitalgeberinteressen zur freien (deshalb “Free”) Verfügung steht – also für den Schuldendienst bei der Bank und für die Ausschüttung an Sie als Gesellschafter. Das ist genau die Größe, die den Nachfolger/Käufer interessiert! Um diese zukünftigen Geldmittel zu bekommen, wird er Ihr Unternehmen kaufen.

Allerdings macht es ja einen Unterschied, ob man heute 100 € in der Hand hält oder sie erst in 3 Jahren bekommt. Die zukünftigen Beträge müssen wir deshalb auf heute runterrechnen – wir zinsen sie daher ab. (Die Grundidee ist, dass 100 € in 3 Jahren heute nur so viel wert sind, wie ich heute anlegen müsste, um in 3 Jahren 100 € zu erhalten. Der Wert heute wird als Barwert bezeichnet.)

Um die Barwerte der Free Cash Flows der 3 Planjahre zu berechnen, brauchen wir natürlich einen Zinssatz. Die Bestimmung dieses Zinssatzes ist das große Problem, denn von der Höhe dieses Wertes hängt das Ergebnis, wenn man den Unternehmenswert berechnen will, besonders stark ab.

Während Unternehmen an der Börse häufig mit Werten rund um 5 % rechnen können, müssen wir bei mittelständischen Unternehmen aufgrund des größeren Risikos und der geringeren Fungibilität der Anteile (einen GmbH-Anteil können Sie nicht so schnell wieder zu Geld machen wie eine Mercedes-Aktie) eher mit einem Zinssatz von ca. 20 % – 25 % rechnen.

In diesem Zinssatz wird auch berücksichtigt, wie stark die Inhaberabhängigkeit Ihrer Firma ist.

“Je höher die Inhaberabhängigkeit, umso höher der Zinssatz.”

Damit wir auch den Zinseszinseffekt berücksichtigen, berechnet sich der Teiler für die Abzinsung mit (1 + Zinssatz)^Planjahr.

Im Beispiel haben wir allerdings ein Unternehmen mit sehr geringer Inhaberabhängigkeit, denn die Firma läuft auch ohne Herrn Gruber – seine Abteilungsleiter haben alles im Griff. Wir rechnen daher mit einem für mittelständische Unternehmer sehr niedrigen Zinssatz von 6 %.

Den Restwert nach dem dritten Planjahr berechnen wir als sog. Ewige Rente, indem wir den langfristig erzielbaren FCF von 148 T€ durch den Zinssatz 6 % teilen. Auch für die Ewige Rente berechnen wir den Barwert, denn auch sie ist ja noch drei Jahre in der Zukunft.

Alle Barwerte zusammen ergeben nun den Unternehmenswert.

Allerdings müssen wir davon noch den aktuellen Wert der Finanzschulden abziehen, um zum Wert des Eigenkapitals – hier also ca. 1,48 Mio. € – zu kommen.

Probieren Sie es doch einmal selbst – machen Sie für Ihre Firma eine ähnlich einfache Planung, und rechnen Sie sich die Barwerte einmal mit 20 % und einmal mit 25 % Zinssatz aus – Sie werden staunen, wie groß der Effekt ist.

Die Discounted Cash Flow Verfahren (DCF-Verfahren) sind neben dem Ertragswertverfahren eine weitere Form der Zukunftserfolgswert- bzw. Gesamtbewertungsverfahren. Es handelt sich dabei um eine Gruppe von insgesamt vier Verfahren, die jedoch alle – sofern man sie richtig anwendet – zum gleichen Ergebnis kommen. Im Zuge der fortschreitenden Internationalisierung findet die angelsächsische DCF-Methode immer mehr Anklang.

Dieses Verfahren wird sowohl zur Unternehmensbewertung als auch zur wertorientierten Steuerung eingesetzt. In Deutschland wurde die Methode unlängst vom Institut der Wirtschaftsprüfer (IDW) anerkannt und ist somit dem etablierten Ertragswertverfahren gleichgestellt. Doch wie funktioniert das DCF-Verfahren, welche unterschiedlichen Berechnungsmethoden gibt es und worin liegen die Stärken und Schwächen des Verfahrens?

Wofür steht die WACC-Formel bei der Unternehmensbewertung im DCF-Verfahren?

Die Kennzahl WACC (Weighted Average Cost of Capital) steht für gewichtete durchschnittliche Kapitalkosten und wird aus den Eigen- und Fremdkapitalkosten eines Unternehmens gebildet. Die Gewichtung erfolgt entsprechend dem jeweiligen Anteil am Gesamtkapital des Unternehmens.

Zusammenfassung WACC:

Wie wurde der risikofreie Zinssatz ermittelt? Wie hoch ist er? Dieser wird diskontiert, damit wir die zukünftigen Überschüsse und nicht die Aktuellen betrachten. Und zwar die Überschüsse der gesamten (!) Zukunft;

Wie wurde die Marktrisikoprämie ermittelt? Welche Referenz wurde zugrunde gelegt?

Ein Daumenwert sollte Ihnen hier nicht reichen, denn schließlich geht es um den Wert Ihres Unternehmens. Regelmäßig wird hier auf eine Studie von Stehle aus dem Jahr 2004 zurückgegriffen, vgl. dazu z.B. auch.

Wie wurde der Betafaktor ermittelt? Dieser soll ja das Risiko Ihres Unternehmens im Verhältnis zum Markt darstellen. Da häufig die Marktrendite anhand von Kapitalmarktdaten ermittelt wird, ist für die Berechnung der Firmenbewertung von mittelständischen Unternehmen immer daran zu denken, dass allein aus dem Größenunterschied und der geringen Fungibilität der Anteile (der Verkauf von Anteilen einer GmbH im Mittelstand ist deutlich langsamer als der Verkauf von Aktien an der Börse) ein größeres Risiko entsteht.

Die unterschiedlichen Ansätze des DCF-Verfahrens im Unternehmenswertrechner

Um den Unternehmenswert mithilfe der Diskontierung von Free Cashflows zu ermitteln, stehen prinzipiell zwei unterschiedliche Verfahren zur Verfügung. Beide Ansätze benötigen eine dezidierte Datenbasis und bestimmte Voraussetzungen. So muss initial beispielsweise ein detailliertes Budget für die kommenden Jahre erstellt werden, wobei die Planungsperiode den gesamten Investitionszyklus abdecken muss.

Je besser die vorhandene Datenbasis, desto genauer sind auch die Ergebnisse des Verfahrens.

Die beiden Ansätze unterscheiden sich zudem in ihrem Aufwand. So wird die Bruttokapitalisierung (Entity-Methode) immer in zwei Schritten ausgeführt. Im Gegensatz dazu benötigt die Nettokapitalisierung (Equity-Methode) lediglich einen Schritt.

Bruttokapitalisierung (Entity-Methode) des DCF-Verfahrens

Die zweistufige Bruttokapitalisierung wird von vielen Nutzern als die übersichtlichere Methode angesehen, wodurch dieser Ansatz in der Praxis auch häufiger zur Anwendung kommt. Für die Detailberechnung stehen drei unterschiedliche Varianten zur Verfügung:

- APV (Adjusted Present Value)

- TCF (Total Cash Flow)

- WACC (Weighted Average Cost of Capital)

Im ersten Schritt wird der Unternehmenswert durch die Abzinsung des erwarteten Free Cashflows für die jeweiligen Planjahre bestimmt. Der Unternehmenswert setzt sich hierbei aus Eigenkapital und Fremdkapital zusammen.

Im zweiten Schritt wird der Gesamtwert dann um den Fremdkapitalwert des Unternehmens reduziert. Das Ergebnis ist der Marktwert des Eigenkapitals.

Nachstehend die dazugehörige Formel nach dem Prinzip WACC:

Legende: WACC = Weighted Average Cost of Capital, kEK = Eigenkapitalkostensatz, FCF = Free Cashflow

Nettokapitalisierung (Equity-Methode; oder Flow-to-Equity Verfahren) des DCF-Verfahrens

Im Gegensatz zur Bruttokapitalisierung wird der Unternehmenswert bei der Nettokapitalisierung in einem einzigen Schritt ermittelt. Bei der Equity-Methode werden dabei lediglich die erwarteten Cashflows, die den Eigenkapitalgebern zustehen, zum Stichtag mit dem Kapitalisierungssatz diskontiert. Der Kapitalisierungssatz ist genau die Rendite, die Eigenkapitalgeber mit einem alternativen Investment erzielt hätten. Der dadurch ermittelte Unternehmenswert ist somit automatisch der Marktwert des Eigenkapitals.

Nachstehend die dazugehörige Formel:

Hier ist ein Interview mit Prof. Dr. Wassermann zum Thema Discounted-Cash-Flow Verfahren:

Vorteile des DCF-Verfahrens

Das DCF-Verfahren weist eine Vielzahl von Vorteilen auf. Dank der Bestimmung der zukünftigen Liquidität des Unternehmens ist es beispielsweise möglich, Risiken frühzeitig zu erkennen. Dadurch hat das Vorgehen einen positiven Einfluss auf das unternehmerische Handeln, wobei Risiken wie die Finanzierbarkeit von Strategien, mithilfe des Ansatzes besser einschätzbar sind. Zudem können Cashflows in der Bilanz weit weniger stark verzerrt werden, was wiederum zu einem aussagekräftigeren Ergebnis der Kalkulation führt.

Nachteile des DCF-Verfahrens

Eine der wichtigsten Stellschrauben des Verfahrens ist der gewählte Zins. Je höher der Zins angesetzt wird, desto geringer ist der Unternehmenswert. Im Gegensatz dazu führt ein niedriger Zins zu einem höheren Unternehmenswert.

Die Berechnung eines aussagekräftigen Kapitalisierungszinssatzes ist somit eine der größten Herausforderungen des Verfahrens. Zudem kann es mitunter schwierig sein, zukünftige Cashflows adäquat einzuschätzen. Die Methode eignet sich daher besonders gut für Unternehmen, die schon jahrelang am Markt bestehen und kontinuierliches Wachstum sowie gleichmäßige Gewinnsteigerungen aufweisen.

Den Unternehmenswert berechnen mit der Marktwertmethode

Eine Unternehmensbewertung mit Multiplikatoren zu erstellen (oder englisch „Multiples“), zeigt zu welchem Preis ähnliche Firmen gerade am Markt gekauft bzw. verkauft werden. Die Unternehmensbewertung mit Multiples ist also schon sehr dicht am Preis und dient dazu, die Bewertungsergebnisse der beiden anderen Verfahren besser einschätzen zu können.

Hier liegt die Herausforderung natürlich darin, den richtigen Multiplikator zu finden. Ob Ihre Firma das 5-fache oder das 8-fache Ihres Betriebsergebnisses wert ist, hängt davon ab, ob Sie diese mit der richtigen Gruppe von anderen Firmen vergleichen.

Eine praxisnahe Unternehmensbewertung nach der Marktwertmethode bei Anwendung des Multiple-Verfahrens finden Sie hier.

Wodurch unterscheiden sich Deal-Multiples und Trading-Multiples?

Deal-Multiples: Diese Multiplikatoren werden auch M&A-Multiples oder Branchen- oder KMU-Multiples genannt und beziehen sich auf vergangene Unternehmensverkäufe und damit verbundene Kaufpreise von vergleichbaren mittelständischen Kapitalgesellschaften.

Trading-Multiples: Diese Multiplikatoren werden auch Börsen-Multiples oder auch Peer-Group-Multiplikatoren genannt. Sie orientieren sich am Börsenkurs von vergleichbaren Aktiengesellschaften.

Wir verwenden in unserem Rechenbeispiel die Deal-Multiples / Branchen- / KMU-Multiples, da wir uns an vergleichbaren mittelständischen Unternehmen orientieren möchten. Dabei sollte jedoch bedacht werden, dass der Kaufpreis solcher Deals selten öffentlich gemacht wird. Außerdem kann es sein, dass die Kaufpreisstrukturierung keine klare Aussage über den absoluten Kaufpreis zulässt. Dies ist z.B. dann der Fall, wenn eine erfolgsabhängige Komponente bei der Kaufpreisstrukturierung vereinbart wurde.

Im Internet finden Sie verschiedene Aufstellungen von Multiplikatoren, so z.B. beim Finance Magazin (kostenpflichtig) unter http://www.finance-magazin.de/research/multiples/ oder auf den Seiten der DUB Deutschen Unternehmensbörse vom Handelsblattverlag unter https://www.dub.de/kmu-multiples/.

In unserem Beispiel haben wir aus der Branche Maschinen- und Anlagenbau Multiplikatoren ausgewählt (jeweils eher aus dem unteren Ende der Bandbreite) und damit unsere nachhaltigen Größen für EBIT und Umsatz multipliziert.

Auch hier muss man allerdings wieder die Finanzschulden (s.o.) abziehen, was beim EBIT-Multiple sogar zu einem negativen Wert des Eigenkapitals führt. Das kann tatsächlich sein – was bedeutet das aber? Einen negativen Wert des Eigenkapitals kann man so verstehen, dass das Geld, was in die Firma gesteckt wurde, gar nicht genug Gewinne erzeugt, um das Risiko eines Totalverlusts (durch Insolvenz) auszugleichen.

Interessant im Beispiel ist aber auch, dass das Umsatzmultiple zu einem viel höheren Wert für das Eigenkapital kommt. Das müssen wir dann meist so interpretieren, dass andere Firmen der Branche bei diesem Umsatz viel profitabler arbeiten als die Beispielfirma.

Jetzt sind Sie wieder dran – rechnen Sie sich einmal Ihr durchschnittliches Betriebsergebnis (der letzten drei Jahre) bzw. Ihren durchschnittlichen Umsatz aus und schauen Sie hier nach den Multiples nach (Schaubild: Multiplikatoren siehe nachfolgend). Was ist Ihr Unternehmen wert, wenn Sie den Unternehmenswert berechnen?

Von einem Vertreter der Bürgschaftsbank haben wir erfahren, dass hier vorzugsweise mit Multiplikatoren zwischen 3,5 und 4,5 für das Betriebsergebnis gerechnet wird. Mehr bekommt ihr Nachfolger also wahrscheinlich ohnehin nicht finanziert.

Die Werte im Vergleich

Stellt man nun die Werte nebeneinander, gewinnt man einen Überblick darüber, in welchem Bereich sich der Unternehmenswert in etwa bewegt.

Für unser Beispiel sehen wir, dass sich der Wert wohl zwischen 1,8 und 2,0 Mio. EUR bewegt, der Wert des Eigenkapitals und somit der evtl. erzielbare Kaufpreis zwischen 0,8 und 1,0 Mio. EUR.

Die 3 häufigsten Fehler bei der Unternehmensbewertung

- Fehler: Falsche Analyse = falsche Berechnung der Unternehmensbewertung

- Fehler: Falscher Zinssatz = falscher Wert

- Fehler: Falsche Werte mit der falschen Bewertungsmethode

Eine ausführliche Beschreibung der häufigsten Fehler, wenn man Unternehmen bewerten möchte, finden Sie hier:

1. Fehler: Falsche Analyse = falsche Berechnung der Unternehmensbewertung

Wenn der Unternehmenswert berechnet wird, dann sollte immer eine Analyse der letzten Geschäftsjahre vorangehen. Passiert das nicht, ist das schon der erste und auch gleich ziemlich große Fehler. Ein Gutachten, das keine Vergangenheitsanalyse beinhaltet, ist unprofessionell und das Geld nicht wert.

Aber selbst, wenn die letzten Geschäftsjahre dargestellt werden, ist das noch immer keine Analyse. Es ist nur eine Darstellung.

Eine Analyse entsteht erst, wenn ein Analysezweck genannt und Schlussfolgerungen gezogen werden. Im Rahmen der Nachfolge ist der Zweck der Betrachtung der vergangenen Jahre, dass eine Einschätzung gewonnen werden soll, mit welchen Erlösen und Kosten in Zukunft weiterhin zu rechnen sind.

Es geht also gar nicht um die Vergangenheit, sondern um die Zukunft, denn der Nachfolger bezahlt den Kaufpreis für die Firma ja nicht für die vergangenen, sondern für die zukünftigen Gewinne. Deshalb muss in die Analyse eingehen, in welcher Funktion und unter welchen Annahmen die Fortführung der Firma betrachtet wird.

Will z.B. ein einzelner Nachfolger den 8-Mann-Betrieb übernehmen und nach der Übergabe in die Fußstapfen des Altinhabers treten, so sollte bei der Analyse genau betrachtet werden, wie stark die Erlöse und Kosten von der Person des Inhabers abhängen und ob und in welcher Höhe mit ihnen in Zukunft zu rechnen ist.

Will hingegen eine andere Firma das Unternehmen kaufen, geht es vielmehr um die Analyse, welche Synergiepotenziale für den Käufer von Interesse sein könnten. Sehr selten lässt sich die Entwicklung der letzten Jahre einfach fortschreiben, aber leider wird genau das sehr häufig getan.

„Das ist ein grundlegender Fehler.“

Denn damit landen Sie evtl. bei einer viel zu hohen Kaufpreisvorstellung und verprellen damit jeden Interessenten. Das ist leider, laut DIHK Nachfolgebericht, in über 40 % der Fall. Oder Sie unterschätzen den Wert eines Unternehmens dramatisch und werden vom Käufer über den Tisch gezogen. (Das kommt häufiger bei Unternehmen ab 20 Mitarbeitern und aufwärts vor.)

2. Fehler: Falscher Zinssatz = falscher Wert

Die Folgen sind die gleichen, nur die Ursache ist eine andere.

Wenn Sie ein FCF- oder das Ertragswertverfahren für die Berechnung der Unternehmensbewertung verwenden, dann benötigen Sie einen Zinssatz, mit dem Sie die zukünftigen Überschüsse auf heute „herunterrechnen“. Sie ermitteln also den Barwert, in dem Sie den geplanten Überschuss durch (1+Zinssatz) teilen. Die Höhe des Zinssatzes hat daher eine sehr große Hebelwirkung, eine kleine Änderung hat deutlichen Einfluss auf den Wert.

Den Zinssatz richtig zu ermitteln, hat wahrscheinlich noch niemals jemand geschafft. Deshalb geht es darum, bei der Ermittlung die Sachlage nicht völlig falsch einzuschätzen und keine handwerklichen Fehler zu machen.

Nehmen wir den WACC aus dem FCF-Verfahren. Zur Erinnerung, dieser ermittelt sich so:

WACC = EKMW/UW EKK + FKMW/UW FKK

(Dabei steht EKMW für den Marktwert des Eigenkapitals und FKMW für den Marktwert des Fremdkapitals. EKK steht für den Eigenkapitalkostensatz und FKK für den Zinssatz, den Sie für das Fremdkapital bezahlen müssten.)

Welche Herausforderungen birgt der WACC?

Als Erstes kann die Gewichtung, bei Eigen- und Fremdkapitalkosten, falsch sein. Eigenkapital ist immer teurer als Fremdkapital, daher gilt:

„Je höher der EK-Anteil ist, desto höher ist der Zinssatz und umso geringer fällt der Unternehmenswert aus.“

Achten Sie also darauf, dass die Gewichtung beim Zinssatz der Kapitalstruktur am Ende der Bewertung entspricht – wurde also bspw. bei der Bestimmung des Zinssatzes wirklich mit einem EK-Anteil von 40 % gerechnet, wenn am Ende der Wert des Eigenkapitals 40 % des Unternehmenswerts ausmacht? Da es hier ein rechnerisches Zirkelproblem gibt, muss mit einem iterativen Verfahren die korrekte Quote ermittelt werden.

Als zweite Hauptfehlerquelle, ist die Bestimmung der Eigenkapitalkosten zu nennen. Legen wir die Ermittlung nach dem CAPM (Capital Asset Pricing Model) zugrunde, werden die Eigenkapitalkosten bestimmt, indem man einem risikolosen Zinssatz eine Risikoprämie hinzurechnet:

EKK = Risikofreier Zinssatz + Beta * Marktrisikoprämie

Hier kann der nicht sachkundige Bewerter an jeder Stelle handwerkliche Fehler begehen, so dass man dann wirklich von einem „falschen“ Wert sprechen kann (in der Bewertung muss man mit den Begriffen „richtig“ und „falsch“ sehr vorsichtig umgehen):

Zusammenfassung WACC

- Wie wurde der risikofreie Zinssatz ermittelt? Wie hoch ist er? Dieser wird diskontiert, damit wir die zukünftigen Überschüsse und nicht die Aktuellen betrachten. Und zwar die Überschüsse der gesamten (!) Zukunft.

- Wie wurde die Marktrisikoprämie ermittelt? Welche Referenz wurde zugrunde gelegt?

- Ein Daumenwert sollte Ihnen hier nicht reichen, denn schließlich geht es um den Wert Ihres Unternehmens. Regelmäßig wird hier auf eine Studie von Stehle aus dem Jahr 2004 zurückgegriffen, vgl. dazu z.B. auch.

- Wie wurde der Betafaktor ermittelt? Dieser soll ja das Risiko Ihres Unternehmens im Verhältnis zum Markt darstellen. Da häufig die Marktrendite anhand von Kapitalmarktdaten ermittelt wird, ist für die Berechnung der Firmenbewertung von mittelständischen Unternehmen immer daran zu denken, dass allein aus dem Größenunterschied und der geringen Fungibilität der Anteile (der Verkauf von Anteilen einer GmbH im Mittelstand ist deutlich langsamer als der Verkauf von Aktien an der Börse) ein größeres Risiko entsteht.

3. Fehler: Falsche Werte mit der falschen Methode

Die dritte und letzte Gruppe von Fehlern finden wir bei der Anwendung der Methoden bei der Unternehmensbewertung. Hier zeigt sich immer wieder, dass viele Bewerter (auch die, die Geld dafür nehmen) tatsächlich nur sehr wenig von Unternehmensbewertung verstehen und deshalb auch die Methoden falsch einsetzen und benutzen. Alle Fehler im Einzelnen können wir hier nicht durchgehen, in jeder Position kann eine „Bombe“ versteckt sein. Lesen Sie gerne dazu auch den Beitrag zum Ertragswertverfahren.

Sie müssen sich im Klaren darüber sein, wie und wo Sie in Ihrem Bewertungsmodell das Risiko unterbringen. Im Zähler oder im Nenner? Häufig anzutreffen ist „im Zähler UND im Nenner“ oder gar nicht.

Auch sehr beliebt ist die stumpfe Fortschreibung der Erlöse und Kosten aus den Vorjahren, obwohl z.B. ein Inhaberwechsel ansteht und meistens nicht davon ausgegangen werden kann, dass alles so bleibt wie bisher. Aus diesem Grund kann man auch nicht den Unternehmenswert berechnen unter der Annahme großer Synergien beim Verkauf an eine andere Firma, wenn eigentlich der Verkauf an einen Mitarbeiter geplant ist.

Hier ist eigentlich nur eines zu raten – mitdenken; der gesunde Menschenverstand hilft uns schon bei einigen Problemen weiter, so auch bei der Berechnung der Unternehmensbewertung.

Unternehmen bewerten von Start-ups mit der Venture-Capital-Methode

Normalerweise wird der Wert von Unternehmen danach bemessen, wie hoch der Umsatz beziehungsweise der Gewinn in einem oder mehreren Jahren ist. Im Fall von Start-Ups, bei denen die Venture-Capital-Methode vermehrt Anklang findet, ist das allerdings schwierig, denn sie erwirtschaften noch keinen stabilen Gewinn. Wie bewertet man so ein Unternehmen?

Start-Ups haben tendenziell weniger Kapital zur Verfügung, allerdings höheres Wachstumspotential. Aus diesem Grund lassen sie sich mit herkömmlichen Methoden gar nicht so einfach bewerten. Die jungen Unternehmen weisen eine hohe Dynamik auf, gleichzeitig sind sie generell unsicherer. Und große Teile des Unternehmensvermögens sind auf immaterielle Vermögensanlagen konzentriert. Cashflow? Gibt es erst einmal nicht.

Die 4 Phasen der Venture-Capital-Methode

Unternehmen entwickeln sich in Phasen, die nach ihren charakteristischen Vorgängen benannt sind. Am Anfang steht die Seed-Phase, danach folgt die Start-Up-Phase. In der darauf folgenden Wachstumsphase kann man mit einem positiven Cashflow rechnen, davor normalerweise nicht. In der Reifephase spricht man dann schon oftmals von einem Unternehmen, nicht mehr von einem Start-Up.

Ertragswertverfahren und die DCF-Methode (s.o.) können ab der Wachstumsphase angewandt werden, um den Wert eines Unternehmens zu bestimmen. Vorher sind diese eher ungeeignet.

In der Seed-Phase und in der Start-Up-Phase kommt daher laut des Beratungsunternehmens Ernst & Young neben dem Multiplikatoren-Verfahren auch die Venture-Capital-Methode zum Einsatz.

Die Venture-Capital-Methode kombiniert das Multiplikatoren-Verfahren mit der DCF-Methode.

Bei der Venture-Capital-Methode liegt der Schwerpunkt für den Investor bzw. Käufer auf einem Exit – also dem Verkauf des Unternehmens. Es geht also darum, einen möglichen Verkaufspreis des Unternehmens für den Fall eines künftigen Verkaufs zu errechnen.

Nach welchen Kriterien eine Unternehmensbewertung nach der Venture-Capital-Methode erfolgt, erfahren Sie hier:

Unter der Berücksichtigung von Dauer und Risiko des Investments wird eine Bewertung zum Stichtag vorgenommen. Die Berechnung wird von unterschiedlichen Faktoren beeinflusst:

- Renditeerwartung des Investors

- benötigte Zeit bis zum Exit

- Liquiditätsbedarf des Unternehmens

Neben den Kennzahlen aus dem Businessplan orientiert sich die Berechnung an Erfahrungswerten vergleichbarer Unternehmen. In einer Beispielrechnung könnte das folgendermaßen aussehen:

- Liquiditätsbedarf: 1 Million Euro

- geplanter Umsatz in fünf Jahren: 5 Millionen Euro

- geplanter Gewinn vor Zinsen und Steuern (kurz EBIT) in fünf Jahren: 1,25 Millionen Euro

- branchenüblicher Multiplikator: 2,5 x Umsatz, also 10 x EBIT

- vom Investor erwartete Rendite: 25 %

- Exit in fünf Jahren erwartet

Basierend auf diesen Angaben sieht die Rechnung dann so aus:

Umsatz x Umsatz-Multiplikator = Exit-Erlös

5.000.000 € x 2,5 = 12.500.000 € = Verkaufswert des Unternehmens

Aber wieviel wäre die Investition wert? Dafür wird noch eine Rechnung benötigt:

Dafür wird noch eine Rechnung benötigt: Liquiditätsbedarf x Renditeerwartung = künftiger Investment-Wert. Mit den Zahlen aus dem oben gegebenen Beispiel sieht die Rechnung dann so aus:

1.000.000 € x 1,25⁵ = 3.051.757,81€ = Wert der Investition (also: Rund 3.050.000€)

Jetzt fehlt noch der Wert der Investition in Zusammenhang mit dem Exit-Erlös. Das wird oft als Höhe der Beteiligung bezeichnet. Man geht davon aus, dass die Anteile nicht durch das Einsteigen weiterer Investoren verwässert werden. Die Rechnung sieht so aus:

(Künftiger Investmentwert (s.o.) x 100) / 12.500.000,00 € = 24,4 %. Auf den bereits errechneten Werten können nun noch eine Post-Money-Bewertung und eine Poe-Money-Bewertung (poe = Point Of Exit) ermittelt werden. Das sieht so aus:

(Liquiditätsbedarf / Höhe der Beteiligung) x 100 = Post-Money-Bewertung (im oben gegebenen Beispiel käme man gerundet auf 4,098 Mio. Euro)

Vorteil der Venture-Capital-Methode

Abschließend bleibt noch festzustellen, dass die Venture-Capital-Methode eine sehr schnelle und einfache Anwendung garantiert. Detaillierte Prognosen einer zu erwartenden Unternehmensentwicklung sind nicht nötig. Allerdings gibt das Verfahren auch nur eine grobe Wertvorstellung ab. Wird eine verlässliche und sehr detaillierte Bewertung benötigt, werden meist noch zusätzliche Verfahren wie oben beschrieben hinzugefügt.

Erläuterungen zur Unternehmensbewertung durch Realoptionen finden Sie hier:

Die Realoptionstheorie ist eine Reaktion auf die Schwachstellen der gebräuchlichen Bewertungsmethoden, bei denen Zahlungsströme diskontiert werden und auf die Erwartungswerte abstellen.

Die Entscheidungssituation wird in der Regel in diesen Fällen als “Jetzt-oder-Nie” Situation modelliert, wohingegen in der unternehmerischen Wirklichkeit in der Regel die zeitliche Dimension eine entscheidende Rolle spielt. Es kann sich als günstig erweisen, die Investition, die heute bereits einen positiven Kapitalwert hat, noch für einige Zeit zu verschieben, weil sie dann noch günstiger zu bewerten ist.

Optimale Investitionszeiträume bilden Handlungsspielräume des Unternehmers ab, die bei der Ertragswertmethode unberücksichtigt bleiben. Das klassische und einleuchtendste Beispiel, das einen Praxisbezug für dieses etwas akademisch anmutende Modell herstellt, ist das Betreiben einer Rohstoffmine. In Abhängigkeit von den Rohstoffpreisen kann die Fördermenge erhöht oder gesenkt werden.

Sinken die weltweiten Rohstoffpreise unter die Förderkosten, so unterbleibt die Förderung. Intuitiv einleuchtend ist, dass der Wert einer Mine / Förderstätte aber nicht auf null sinkt, wenn der mittelfristig prognostizierte Rohstoffpreis unter die Föderkosten sinkt; auf Grund der Prognose-Unsicherheit und der Volatilität der Rohstoffpreise mag es durchaus sein, dass die Preise des geförderten Rohstoffs – trotz gegenteiliger Prognosen – in Zukunft wieder deutlich oberhalb der Förderkosten liegen.

Die Flexibilität zu fördern oder es für geraume Zeit zu unterlassen, hat einen ökonomischen Wert, der sich gut mit Hilfe der Optionsmodelle (z.B. Binomial-Modell, Monte Carlo-Simulation oder Black Scholes), die im Finanzsektor insbesondere Risiko-Management weit verbreitet sind, abbilden lässt.

Die Starre Planung von Kapitalwertmodellen lässt sich aber auch durch Eintscheidungsbaumverfahren, wie sie in der Bewertung von Projekten schon weit vor dem Aufkommen performanter Computer verwendet wurden, abbilden.

Die Idee hinter dem Binonmial-Modell (Zwei Umweltzustände, die sich von Periode zu Periode mit Faktor zwei immer weiter verzweigen) einem Entscheidungsbaum nicht unähnlich. Bei vielen denkbaren Zustandsentwicklungen und Handlungsalternativen wird die Handhabbarkeit von Entscheidungsbäumen allerdings bemängelt.

Zudem liegt ein Nachteil der Entscheidungsbaumverfahren darin, dass ad hoc Diskontierungsraten angenommen werden müssen. Die Optionspreistheorie ermöglicht dagegen den Rückgriff auf die Annahme der Arbitragefreiheit und lassen sich häufig direkt an Kapitalmarktdaten kalibrieren.

Ob diese häufig vorgebrachte Gegenüberstellung vermeintlicher Nachteile wirklich stichhaltig ist, lässt sich bezweifeln. Immerhin lassen sich auch für den Entscheidungsbaum Annahmen über unterschiedliche Zinssätze unter unterschiedlichen Umweltzuständen angeben. Und auch diese Annahmen lassen sich prinzipiell aus aktuellen Daten nachvollziehbar ableiten oder begründen.

Fazit

Die unterschiedlichen Bewertungsmethoden führen zu unterschiedlichen Werten. Das liegt jedoch nicht an den Verfahren, sondern an den unterschiedlichen Annahmen, die man zugrunde legt. Deshalb sollten es vor allem auch die Annahmen sein, die in einem guten Bewertungsgutachten transparent dargestellt werden.

Über den Autor