Lesedauer: 15 Min.

Lesedauer: 15 Min.

Investitionen in Technologie und Infrastruktur sind für Unternehmen existenziell wichtig. Sie entscheiden darüber, wie zukunftsfest ein Betrieb aufgestellt ist, sich im allgemeinen Wettbewerb behaupten kann und von Stakeholdern sowie konkurrierenden Playern wahrgenommen wird. Um so wichtiger ist es, die Finanzierung von Projekten frühzeitig zu sichern und dabei auch alternative Optionen seriös zu erwägen.

Neue Produkte, innovative Technologien, digitale Strukturen – der Katalog wichtiger zukunftsweisender Projekte ist lang. Hierzu gilt es, eindeutige Präferenzen festzulegen. Wollen deutsche Unternehmen im nationalen und globalen Wettbewerb eine maßgebliche Rolle spielen, braucht es mittel- bis langfristig weitreichende Investitionen. Nur wer diese Prämisse zur Chefsache erklärt, wird sich gegenüber Wettbewerbern robust durchsetzen oder gar Marktführerschaft erreichen können.

Das Wichtigste in Kürze

- Investitionen brauchen früh Planung: Technologie und Infrastruktur entscheiden über die Zukunftsfähigkeit eines Unternehmens. Wer Projekte rechtzeitig priorisiert und die Finanzierung früh sichert, bleibt wettbewerbsfähig und handlungsfähig.

- Bankkredite werden schwerer zugänglich: Viele KMU stoßen bei der Hausbank auf höhere Zinsen, strengere Anforderungen und zusätzliche Sicherheiten. Eine schwache Eigenkapitalquote kann die Kreditvergabe deutlich erschweren und die Finanzierungskosten erhöhen.

- Alternativen gezielt vergleichen und nutzen: Leasing, Factoring, Lieferantenkredite, Crowdfinancing und Mezzanine Kapital können Investitionen ermöglichen, wenn klassische Kredite nicht passen. Entscheidend sind eine belastbare Finanzierungsstrategie sowie eine realistische Kalkulation des Kapitalbedarfs.

Warum eine belastbare Finanzierungsstrategie entscheidend ist

Innovativ und wettbewerbsfähig oder fragiles Auslaufmodell? Vor dieser Frage stehen Unternehmen zwangsläufig, wenn es um wichtige betriebsbedingte Veränderungen geht. Die Antwort auf diese Frage ist eindeutig. Fehlt es an einem kontinuierlichen Check der Bestandsaufnahme und -analyse des Investitionsbedarfs, laufen Unternehmen akut Gefahr, von der Konkurrenz abgehängt zu werden. Nur wenn sie notwendige Investition rechtzeitig erkennen und Projekte regelmäßig umsetzen, halten sie sich sämtliche Optionen offen, um wirtschaftlich erfolgreich zu sein. Beschränkten sie sich jedoch nur auf das Nötigste oder verschlafen sie buchstäblich das richtige Timing bei ihren Investitionen, geraten sie gegenüber Wettbewerbern schnell ins Hintertreffen.

Für ihre Investitionen brauchen Unternehmen eine solide Finanzierung. Eine Idee – mag sie noch so innovativ und erfolgversprechend sein, bleibt in aller Regel nur eine Idee, wenn sie nicht finanzierbar ist. Um Projekte von zentraler Bedeutung finanzieren zu können, brauchen die Unternehmen Geld. Oftmals sogar soviel Geld, dass die erforderlichen Investitionen den vorhandenen Budgetrahmen sprengen. Doch genau in dieser besonderen Konstellation liegt die Krux.

Für mehr Wachstum, eine stärkere Wettbewerbsfähigkeit und höhere Marktresilienz benötigen Unternehmen deshalb eine geeignete und belastbare Finanzierungsstrategie. Denn Pläne dieser Art sind nur bei entsprechender finanzieller Ausstattung realisierbar. Nicht immer wollen oder können die Unternehmen zur Finanzierung von Projekten auf vorhandene finanzielle Eigenmittel zugreifen.

Doch genau in dieser besonderen Konstellation liegt die Krux: Für ihre Investitionen brauchen Unternehmen eine solide Finanzierung. Eine Idee – mag sie noch so innovativ und erfolgversprechend sein, bleibt in aller Regel nur eine Idee, wenn sie nicht finanzierbar ist. Um Innovationsvorhaben und strukturelle Maßnahmen umzusetzen, benötigen Unternehmen eine belastbare Finanzierungsstrategie. In diesem Kontext ist die Wahl der anstehenden Finanzierungsart von praktischer Relevanz für die gesamte Unternehmensplanung. Daher sollten anstehende Kapitalbedarfe rechtzeitig kalkuliert und die unterschiedlichen Finanzierungsoptionen analysiert werden.

204.000 Euro – Diesen Betrag steckten mittelständische Unternehmen im Jahr 2024 durchschnittlich in drei Einzelprojekte. Das geht aus einer Analyse der Kreditanstalt für Wiederaufbau (KfW) in ihrem Mittelstandspanel 2025 hervor.

Beispielfall:

Die Innoquantis GmbH fertigt an ihrem Firmensitz in Oberbayern Präzisionsbauteile für den Einsatz material- und gewichtsoptimierter Komponenten in E-Antrieben. Im Rahmen der Finanzierung eines FuE-Entwicklungsprojektes sind erhebliche Investitionen erforderlich. Um das Investitionsvolumen stemmen zu können, will das Familienunternehmen zusätzliches Kapital generieren, möglichst ohne die Liquidität Ihres Unternehmens zu gefährden.

Was also liegt näher, als den Kontakt zu der langjährigen Hausbank aufzunehmen, um dort einen Kredit zu beantragen. Um es vorweg zu nehmen: Die Kreditanfrage bei der langjährigen Hausbank verlief ebenso ernüchternd wie enttäuschend. Die Absage war zwar höflich aber deutlich.

Denn die Bank verlangte nicht nur erhöhte Darlehenszinsen, sondern bestand zudem darauf, zusätzliche Sicherheiten vorzuhalten.

Warum beim Bankkredit die Bonität immer wichtiger wird

So wie der Innoquantis GmbH ergeht es insbesondere zahlreichen kleinen und mittleren Unternehmen, die mit geringem Eigenkapital ausgestattet sind. Eine geringe Eigenkapitalquote wirkt auf die Bonität bei der Kreditvergabe als gravierender Nachteil aus. Nur unter äußerst erschwerten Bedingungen erhalten Unternehmen mit geringerer Bonität Zugang zu kreditfinanzierten Finanzmitteln. Ohne auszureichende Sicherheiten wird es für sie noch einmal schwieriger, an kreditfinanziertes Geld zu kommen.

Die Banken verweisen auf deutlich verschärfte Auflagen bei der Darlehensvergabe. Um die Risiken im Finanzsektor weiter abzufedern, sind die Banken verpflichtet, zusätzlich mehr eigenes Kapital vorhalten, wenn sie Kredite vergeben wollen. Durch die restriktiven Regeln nach „Basel IV,“ die seit dem 1. Januar 2025 gelten, sind ihnen bei ihrer Kreditentscheidung oftmals die Hände gebunden. Für Kreditkunden hat das unweigerlich zur Folge, dass die Kredit- bzw. Finanzierungskosten steigen.

Für die Finanzierungspraxis in den Unternehmen bedeutet das, Darlehen zu ungünstigen Konditionen akzeptieren zu müssen. Für Kreditkunden hat das unweigerlich zur Folge, dass die Kredit- bzw. Finanzierungskosten steigen. Als worst case droht ihnen sogar, dass ihr Kreditantrag in Bausch und Bogen ohne nähere Begründung abgelehnt wird.

Exkurs: Staatliche Förderprogramme

Mit vielfältigen Förderangeboten unterstützt die Bundesregierung kleine und mittlere Unternehmen (KMU) sowie Freiberufler, Gründungsinteressierte und innovative Start-ups, damit sie neue Projekte, Produkte sowie Prozesse und Dienstleistungen realisieren können. Im Rahmen dieser Programme erhalten Unternehmer zinsgünstige Kredite, Beteiligungskapital oder Zuschüsse für Gründungsvorhaben und Wachstumsinvestitionen.

Hier finden Sie einen Überblick über die Förderinstrumente des Bundes zur Unternehmensfinanzierung.

Wie können Unternehmen auf die restriktive Vergabepraxis bei Bankkrediten reagieren?

Aus den genannten Gründen verwundert nicht, dass ein immer stärker werdender Trend weg von der traditionellen Finanzierung und einer damit bedingten Abhängigkeit von der Hausbank hin zu beobachten ist. Positiv betrachtet birgt diese Entwicklung für Unternehmen enormes Potenzial bei überschaubaren Risiken. Natürlich vorausgesetzt, die Wahl fällt auf die bestgeeignete Finanzierungsart.

Scheitert die klassische Kreditfinanzierung durch die Bank, müssen sich die Unternehmen zunehmend von ihrer kreativen Seite zeigen. Reichen die verfügbaren finanziellen Mittel nicht aus, um etwa die Restrukturierung der betrieblichen Organisation, die Expansion in neue Geschäftsfelder oder für Innovationen etwa in Digitalisierung oder Produktentwicklung nicht aus müssen sie aus anderen Quellen akquiriert werden.

So vielfältig und unterschiedlich wie die Anlässe zur Kapitalaufnahme für unternehmerische Vorhaben sind auch die vorhandenen Finanzierungsformen. Unternehmen können für ihre Vorhaben auf ein umfangreiches Portfolio an Finanzierungsalternativen zurückgreifen.

15-seitiger Bewertungsreport – kostenlos

Wissen Sie, wie viel Ihr Unternehmen wert ist?

Jetzt ohne Risiko in wenigen Minuten herausfinden.

Wie wird betriebliche „Finanzierung“ definiert und welche Finanzierungsarten gibt es?

Der Begriff Finanzierung umfasst die betriebliche Ausstattung eines Unternehmens mit Geld und Sachgegenständen. Die Arten der betrieblichen Finanzierung werden in vier Teilbereiche kategorisiert. Und zwar in:

Innen- und Außenfinanzierung

Bei der Innenfinanzierung erbringt ein Unternehmen das Kapital aus eigenen Ressourcen wie etwa einbehaltenen Gewinnen, Rückstellungen, Abschreibungen oder Vermögensumschichtungen. Erfolgt die Innenfinanzierung aus eigenen Mitteln, so wird sie auch als Selbstfinanzierung bezeichnet.

Außenfinanzierung bedeutet, dass ein Unternehmen Kapital aus externen Quellen generiert, beispielsweise im Rahmen von Leasing, Factoring und Lieferantenkrediten oder etwa über Beteiligungsfinanzierungen.

Eigen- und Fremdfinanzierung

Der Begriff „Eigenfinanzierung“ steht für die Bereitstellung von Kapital durch Gesellschafter, Aktionäre oder andere Anteilseigner des Unternehmens. Klassische Formen der Eigenfinanzierung

sind beispielsweise die

- Kapitalisierung von Unternehmensanteilen durch den Verkauf an der Börse (Aktienfinanzierung) und die

- Erhöhung der Kapitaleinlagen durch die Gesellschafter.

Fremdfinanzierung beschreibt hingegen das Bereitstellen von Kapital durch externe Geldgeber bzw. Investoren (siehe auch unter „Außenfinanzierung“).

Zwar zählt das Darlehen von der Bank nach wie vor zu den verbreitesten Finanzierungsformen. Doch neben oder statt dieses „Klassikers“ haben sich in der Praxis aus Unternehmersicht inzwischen auch zahlreiche alternative Finanzierungsmodelle etabliert. Auf Unternehmerseite rücken sie zunehmend in den Fokus.

Der weitere Beitrag behandelt die Alternativoptionen im Rahmen von Fremdfinanzierung.

Von Unternehmern bevorzugte Finanzierungsformen

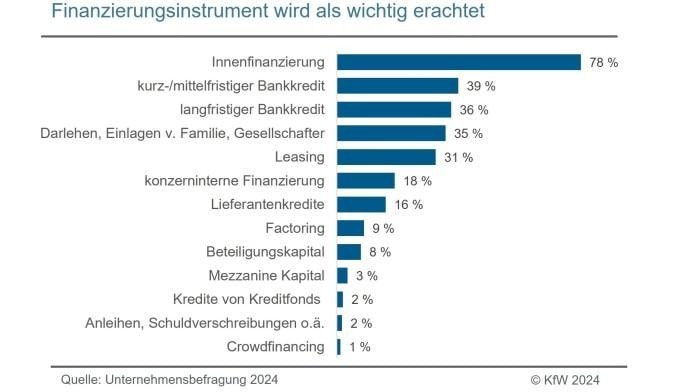

Nicht jedes Finanzierungsinstrumente wird in der Unternehmerschaft gleichermaßen für jedes Vorhaben akzeptiert. Welche Finanzierungsform die Unternehmer präferierten, vermittelt eine Unternehmensumfrage der Kreditanstalt für Wiederaufbau (KfW) aus dem Jahr 2024

Die folgende Grafik zeigt an, wie einzelne Finanzierungsarten aus Unternehmersicht bewertet wurden. Die befragten Unternehmen ordneten die verschiedenen Instrumente auf einer Skala von eins („Wichtig“) bis drei („Unwichtig“) ein. Die Prozentzahlen in der Rangfolge wurden aus den Ergebnissen der Rückmeldungen aller Unternehmen ermittelt, sofern sie Finanzierungsinstrumente als wichtig benannten.

Alternative Finanzierungsarten

Aus dem gesamten Finanzierungs-Portfolio stehen den Unternehmen zur Finanzierung ihrer Projekte unterschiedliche Optionen zur Wahl. Im Rahmen der Fremdfinanzierung sind dies in Abgrenzung zum klassischen Bankkredit im Wesentlichen folgende Alternativformen:

- Leasing

- Factoring

- Lieferantenkredite

- Mezzanine-Kapital

Leasing

Häufig wählen Unternehmen Firmenleasing als Finanzierungsform. Es handelt sich dabei um eine anerkannte Alternative zur Eigenkapitalfinanzierung etwa über ein Bankdarlehens. Leasing bedeutet das befristete Recht, innerhalb eines vertraglich festgelegten Zeitraums, Investitions- oder Konsumgüter nutzen zu dürfen. Als Leasingobjekte kommen sowohl mobile als auch immobile Wirtschaftsgüter des Betriebsvermögens wie beispielsweise Grundstücke, Gebäude, Produktionsanlagen, Büroeinrichtungen, Fahrzeuge, IT-Technik oder der Fuhrpark infrage.

Das Unternehmen darf über die geleasten Gegenstände während der Leasingzeit im vereinbarten Rahmen verfügen und entrichtet dafür eine festgelegte Leasinggebühr. Die Leasinggegenstände verbleiben im Eigentum des Leasinggebers.

Nach Ablauf der Leasingzeit geht das Leasingobjekt an die Leasinggesellschaft zurück. Optional kann vereinbart werden, dass der Leasingnehmer das Objekt vollständig übernimmt. Folglich das Eigentum an der Leasingsache auf ihn übergeht.

Wirtschaftsgüter, die ein Unternehmen durch Kauf erwirbt, werden bilanziert und beeinflussen daher die Bilanzsumme des Unternehmens. Das wirkt sich nachteilig auf die Rentabilität aus.

Rentabilität und Liquidität sind jedoch entscheidende Schlüsselkennzahlen zur Bonitätsbewertung etwa im Rahmen eines externen Ratings. Bei einer klassischen Kreditfinanzierung beeinflussen sie maßgeblich die Finanzierungskosten, Konditionen und die Einschätzung von Ausfallrisiken bei einer klassischen Kreditfinanzierung.

Anders verhält es sich beim Leasing. Denn die Leasinggegenstände sind bilanzneutral, da sie rechtlich nicht zum Betriebsvermögen gehören. Vielmehr wirken sich die anfallenden Leasingraten in der Gewinn- und Verlust(G+V)-Rechnung gewinnmindernd aus und verringern somit die Steuerlast.

Sale and lease back

Eine besondere Form des Leasings ist das sogenannte Sale and lease back-Modell.

Dazu verkauft das Unternehmen Werte aus dem eigenen Vermögensbestand an eine Leasinggesellschaft, um sie anschließend wieder zurück zu leasen. Wie oben beschrieben, werden die weiterhin genutzten Güter nicht mehr in der Bilanz aufgeführt, sondern die Leasingkosten erscheinen lediglich auf der Kostenseite als Betriebsausgaben.

Factoring

Unter Factoring versteht man die Finanzierung von bestehenden Forderungen aus Lieferungen und Leistungen von Unternehmen im Rahmen eines rechtlichen Dreiecksverhältnisses. Protagonisten dieser Finanzierungsform sind der

- Debitor: Schuldner einer Geldforderung,

- Zedent: Unternehmen, dass seine Geldforderungen gegen den Debitor abtritt,

- Zessionar (Factor): erwirbt die Geldforderung des Debitors.

Das Unternehmen (Zedent) tritt offene Rechnungsforderungen gegenüber Schuldnern (Debitor) an das Factoringunternehmen (Zessionar) ab. Im Gegenzug erhält es dafür kurzfristig Liquidität.

Vereinfacht ausgedrückt ist Factoring eine speziell Art der Unternehmensfinanzierung, bei der ein Factor die kurzfristigen Kundenforderungen eines Unternehmens gegen sofortige Auszahlung des Forderungsbetrag, in der Regel innerhalb von zwei bis drei Tagen, übernimmt. Bankenübliche Sicherheiten auf Seiten des Unternehmens sind nicht erforderlich. Der Factor allein trägt das Risiko eines Forderungsausfalls.

Im Regelfall wird beim Factoring die „offene“ Abtretung praktiziert. Das bedeutet: Der Schuldner wird über den Forderungsverkauf informiert und aufgefordert, unmittelbar an die Factoring-Gesellschaft zu zahlen.

Als Gegenleistung für die Übernahme des Forderungs-Managements erhält der Factor den vereinbarten Prozentsatz als Factoringgebühr sowie Zinsen für den vorgeschossenen Geldbetrag.

Nach Angaben von Experten liegt die durchschnittliche Factoring-Gebühr etwa zwischen 0,5 % und 2,5 %. Sie richtet sich nach der Höhe des Bruttoumsatzes der angekauften Forderungen. Hinzu kommen Zinszahlungen für die vorgeschossene Summe.

Sämtliche Details der Forderungsabtretung werden in einem Factoringvertrag dokumentiert, der in der Praxis ergänzend auch Elemente eines Dienstvertrags und Geschäftsbesorgungsvertrags enthalten kann.

Factoring wirkt sich positiv bei einem Rating aus, da offene Forderungen aus der Bilanz verschwinden und das Ausfallrisiko wegfällt. Somit führt der Verkauf von offenen bzw. unbeglichenen Forderungen zu besseren Bilanzkennzahlen; ein immer wichtiger werdendes stichhaltiges Argument gegenüber Banken in Zeiten von „Basel III+IV“.

Durch Factoring erzielen Unternehmen einen deutlichen Wettbewerbsvorteil, da die Außenstände durch unmittelbare Auszahlung der Forderungen reduziert werden. Damit verbessern sie kurzfristig ihre Liquidität. Im Ergebnis sorgt Factoring zusätzlich wegen der Übertragung des Forderungs-Managements auch für eine administrative und finanzielle Entlastung, die sich vor allem in mittelständischen Unternehmen positiv bemerkbar macht.

Da die Factoringgebühren je nach Anbieter stark variieren, ist es grundsätzlich empfehlenswert, mehrere Angebote einzuholen. Seriöse Anbieter sind zum Beispiel im Deutschen Factoring Verband und im Bundesverband Factoring für den Mittelstand(BFM) organisiert.

Fall-Beispiel:

Die Innoquantis GmbH tritt Laufe eines Jahres Forderungen im Wert von 60.000 Euro an einen Factor ab. Die Factoringgebühren belaufen sich auf 2 % des abgetretenen Rechnungswerts, somit also auf 1.200 Euro p.a..

Als Zinsen für die Vorfinanzierung verlangt der Factor zusätzlich 4 % auf den übernommenen Betrag von 58.800 Euro. Davon wird noch eine Servicegebühr in Höhe von 0,5 % bzw. 232 Euro abgezogen. Das ergibt im Ergebnis 2.360 Euro.

| Rechnungswert | 60.000 Euro |

| – Factoringgebühr: 2 % | 1.200 Euro |

| Zwischensumme | 58.800 Euro |

| – 4 % Zinsen v. 58.800 Euro | 2.352 Euro |

| – 0,5 % Servicegebühr v. 58.800 Euro | 294 Euro |

| Auszahlungsbetrag | 56.154 Euro |

Die Gesamtkosten für das Factoring bei einem Rechnungswert über 60.000 Euro belaufen sich insgesamt auf 3.846 Euro.

Allerdings bekommt die Innoquantis vorerst lediglich 90 % des Rechnungswertes tatsächlich ausbezahlt, da der Factor für etwaige ihm entstehenden Aufwendungen einen Sicherheitsabschlag einbehält. Nachdem dann die Rechnung durch den Schuldner vollständig beglichen wurde, rechnet der Factor mit der Innoquantis ab und zahlt den verbleibenden Restbetrag aus.

Nur wenig später, in aller Regel innerhalb weniger Tage, kassiert die Innoquantis vom Factor die errechneten Auszahlungsbetrag. Als Äquivalent erhält das Unternehmen sofortigen Liquiditätszuwachs sowie die Übernahme des Forderungsmanagements durch den Factor.

Lieferantenkredit

Bei einem Lieferantenkredit, auch Handelskredit genannt, handelt es sich um einen befristeten Zahlungsaufschub, den der Lieferant seinen Kunden für den Zeitraum zwischen Lieferung und Bezahlung der Ware einräumt. Das verlängerte Zahlungsziel beläuft sich zumeist auf ein bis zu drei Monate und wird ohne Skontoabzug gewährt.

Zur eigenen Sicherheit behält sich der Lieferant im Regelfall vor, das Eigentum an der gelieferten Ware erst nach vollständigen Bezahlung an den Kunden zu übertragen (Eigentumsvorbehalt). Weitere Sicherheiten sind nicht üblich. Auch die Bonität des Kunden spielt grundsätzlich keine Rolle.

Aus Sicht des Kunden macht ein Lieferantenkredit nur dann Sinn, wenn kurzfristig erhöhter Liquiditätsbedarf besteht. Denn durch das verlängerte Zahlungsziel verzichtet er unter Umständen auf einen etwaigen Rabatt oder Skontoabzug, den der Lieferant ihm bei einer kurzfristigen Zahlung im Regelfall einräumen würde. Praxisüblich ist beispielsweise ein Preisnachlass in Höhe von 3 % vom jeweiligen Nettorechnungswert, wenn die Forderung binnen zehn Werktagen beglichen wird.

Welcher Käufertyp kommt für Sie in Frage?

Jetzt herausfinden

Crowdfinancing

Crowdfunding ist eine „Schwarmfinanzierung“, bei welcher eine Vielzahl an Kapitalgebern einen individuell hohen (oft kleinen) Teilbetrag als Quelle für die Finanzierung eines Projektes oder Unternehmens auftritt. Es handelt sich dabei um einen Sammelbegiff zu unterschiedlichen Formen der Crowd-Finanzierung.

Die Kapitalgeber finanzieren beispielsweise Unternehmen, Ideen oder einzelne Projekte mit individuell hohen Beträgen. Die Vermittlung zwischen kapitalsuchenden Unternehmen und dem „Schwarm“ erfolgt über einen öffentlichen Aufruf auf einer internetbasierten Plattform.

Unterformen von Crowdfinancing sind Crowdfunding, Crowdlending und Crowdinvesting.

Fachspezifisch werden diese Subformen grundsätzlich nach folgenden Kriterien unterschieden:

- Crowdfunding erfolgt ohne finanzielle Gegenleistung.

- Crowdlending erfolgt durch Kreditvergabe gegen Zinszahlung

- Crowdinvesting erfolgt durch renditeorientierte Finanzierung von Unternehmensbeteiligungen.

Alle Crowdmodelle haben gemeinsam, dass Projekte online über spezielle Plattformen abgebildet und das Kapital für einen festgelegten Zeitraum eingeworben wird.

Crowdfunding

Crowdfunding wird über einen öffentlichen Aufruf initiiert, um ein Vorhaben zu finanzieren. Beim „spendenbasierten“ Crowdfunding werden Spenden zur Finanzierung eines Projektes oder eines Unternehmens eingeworben. Monetäre Gegenleistungen an die Kapitalgeber werden nicht erbracht.

Beim „Belohnungsmodell“ hingegen erhält der Kapitalgeber als Gegenleistung für sein Investment eine nicht-monetäre Gegenleistung, die eher als symbolischer Akt zu verstehen ist. Beispiele dafür sind Pre-Sale-Produkte oder -Prototypen, Gratis-Tickets zu Veranstaltungen, Mitgliedschaft in Vereinen oder exklusiven Zutritt zu einer Launch.

Häufig wird Crowdfunding überbegrifflich für sämtliche alternativen crowd-basierten Finanzierungsformen verwendet. Allerdings spielt Crowdfunding insgesamt im Segment der Unternehmensfinanzierung eine ungeordnete Rolle. Relevant unter M&A-Aspekten sind vor allem Crowdlending und Crowdinvesting.

Crowdlending

Unter Crowdlending ist eine fremdkapitalbasierte Finanzierungsart zu verstehen, bei der eine unbestimmte Zahl von Investoren ein Projekt mit unbesicherten Krediten finanziert und als Gegenleistung dafür Zinsen erhält. „Lending“ bedeutet in diesem Kontext soviel wie Leihe oder Darlehen. Crowdlending eignet sich vor allem für Unternehmen, die etwa aufgrund einer schwachen Eigenkapitalquote keine Kreditzusage von ihrer Bank erhalten. Von diesem Vakuum profitiert Crowdlending.

Faktisch handelt es sich bei Crowdlending um eine vergleichsweise unkomplizierte und flexible Alternative zum klassischen Bankdarlehen. Nicht ohne Grund verzeichnet Crowdlending branchenübergreifend das größte Wachstum aller Crowd-Finanzierungsformen. Wegen der in Deutschland geltenden Regularien muss in das Verfahren eine Bank involviert sein.

Wie bei den übrigen Crowd-Formen geschieht die Crowdlending-Finanzierung über Internetplattformen. Diese Plattformen bearbeiten und prüfen gegen Gebühr die Kreditanträge potenzieller Investoren sowie die Bonität der Kreditnehmer. Die Kosten der Plattformen unterscheiden sich stark voneinander, so dass ein Vergleich vorab unbedingt anzuraten ist.

Wird ein Antrag zugelassen, so wird er mit einer Projektbeschreibung und den entsprechenden Konditionen auf der Plattform publiziert. Wenn das Projekt endet, werden die Kredite an die Investoren zurückgewährt. Die planmäßige Rückzahlungen werden über die Plattformen abgewickelt.

Crowdinvesting (Equity-based)

Bei Crowdinvesting handelt es sich um eine renditeorientierte Finanzierungsform, bei der Investoren, häufig in Form eines →partiarischen Nachrangdarlehens, Kapital für Unternehmen oder Projekte bereitstellen. Die Kapitalgeber erwerben im Gegenzug Geschäftsanteile oder werden am Unternehmenserfolg beteiligt.

Die Vergütung der Kapitalgeber erfolgt durch eine vertraglich festgelegte Verzinsung des zur Verfügung gestellten Kapitals.Wie hoch die Vergütung ausfällt, bemisst sich entweder nach der Höhe des erreichten Gewinns oder richtet sich danach, ob das finanzierte Projekt erfolgreich bewältigt wurde. Je nach vertraglicher Gestaltung kann Crowdinvesting als Eigenkapital- oder als Mezzanine-Finanzierung klassifiziert werden. Für Mezzanine spricht etwa, wenn ein nachrangiges Darlehen gewährt wurde. Lesen Sie dazu den ausführlichen Text zu den Merkmalen und Kriterien von Mezzanine-Kapital.

Crowdinvesting eignet sich vor allem für langfristige und hohe Kapitalbedarfe von Startups und mittelständischen Unternehmen. Allerdings ist diese Crowd-Variante mit einigen Unwägbarkeiten und besonderen Herausforderungen verbunden. So tragen die Investoren das vollständige Ausfallrisiko ihres Kapitaleinsatzes und müssen bei einem worst case sogar mit dem Totalverlust rechnen. Außerdem erreichen sie mit ihrem finanziellen Engagement weder Gesellschafter-Status noch sind sie aktiv in das operative Geschäft eingebunden. Daher sollten Investoren unbedingt die Risiken abwägen, die sie mit Crowdinvesting eingehen.

Experten verraten ihre erfolgreichsten Verkaufsstrategien

- ✓ Jahrelange Erfahrung

- ✓ optimale Vorbereitung durch strukturierte Vorabanalyse

- ✓ umfangreiches Netzwerk

Mezzanine-Kapital

Der Begriff „Mezzanine“ bezeichnet begrifflich solche Finanzinstrumente, die weder als Eigen- noch als Fremdkapital definierbar sind. Da eine allgemein gültige Definition fehlt, ist eine eindeutige Zuordnung nicht möglich. Somit nehmen Mezzanine eine „Zwitter“-Stellung zwischen Eigen- und Fremdkapital ein. Daher werden sie auch als hybride Finanzierungsformen bezeichnet. Mezzanine verbessern die Eigenkapitalbasis und wirken sich somit positiv auf die Unternehmensbilanz aus.

Um Mezzanine-Kapital in den Büchern ausweisen zu können, müssen Mezzanine-Finanzierungen folgende Kriterien erfüllen:

- Nachrangigkeit: Das Darlehen wird erst bedient, wenn die anderen Kredite zurück gezahlt sind,

- Langfristigkeit: Die Bindungsdauer der Kapitalüberlassung beträgt regelmäßig fünf bis zehn Jahre.

- Erfolgsabhängigkeit: Eine Vergütung ist gewinnabhängig und nur im Erfolgsfall zu leisten.

- Verlustteilnahme: Der Kapitalgeber ist am wirtschaftlichen Risiko beteiligt und trägt das Ausfallrisiko.

- Keine Mitsprachrechte:

- Ohne Sicherheiten: Das Kapital wird unbesichert geleistet.

Mezzanine-Kapital wird in der Regel zeitlich befristet überlassen. Wird der Kapitalschuldner insolvent, rangieren Rückforderungen aus Mezzanine-Finanzierungen hinter den Ansprüchen der übrigen Gläubiger. Nachrangige Mezzanine-Finanzierungen sind besonders für wachstumsstarke mittelständische geeignet.

Mezzanine-Finanzierungen vergeben Private Equity-Gesellschaften oder Spezial-Fonds, die sich zumeist über Fremdkapital refinanzieren. Wegen des durch die Nachrangigkeit und Erfolgsabhängigkeit erhöhten Risikos, sind die Finanzierungskosten, entsprechend der jeweiligen Bonitätsklasse, vergleichsweise hoch.

Zudem versuchen die Kapitalgeber, die Risiken weitgehend dadurch abzufedern, indem sie bei der Vergabe strenge Kriterien anlegen. Unternehmen mit einer niedrigen Eigenkapitalquote erhalten in aller Regel kaum Mezzanine-Kapital.

Die Palette der Mezzanine ist vielfältig. Zu den häufigsten hybriden Finanzinstrumenten zählen beispielsweise stille Beteiligungen, Genussrechte, partiarische Darlehen, Optionsanleihen und Gewinnschuldverschreibungen.

Stille Beteiligung

Stille Beteiligungen sind flexible, vielfältige einsetzbare Finanzinstrumente, die sich auf Seiten der Unternehmen bei Bedarf auf ideale Weise an die jeweiligen spezifischen Situationen anpassen lassen. Diese Beteiligungsfinanzierungen werden häufig eingesetzt, um das internes Wachstum zum Beispiel durch Investitionen in die betrieblichen Abläufe zu fördern sowie um Unternehmensübernahmen oder -fusionen zu finanzieren.

Der stille Gesellschafter tritt nach außen nicht in Erscheinung. Er agiert generell im Hintergrund. Sein Gesellschafterstatus wird deshalb als „still“ bezeichnet, da er über keine oder allenfalls nur sehr begrenzte Kontroll-, Informations- und Mitspracherechte verfügt. Als nachrangig gewährtes Kapital sind Ansprüche von stillen Gesellschafters auf Rückzahlung in der Rangfolge grundsätzlich erst nach den Ansprüche anderer Gläubiger zu bedienen. Stille Beteiligungen sind in der Regel langfristig über einen Zeithorizont von mindestens fünf Jahren angelegt.

Genussrechte

Genussrechte sind Rechte von Gläubigern gegenüber Unternehmen aus schuldrechtlichen Ansprüchen. Dabei handelt es sich um eine Zwischenform aus Aktien und Anleihen. Genussrechte lauten zumeist auf Anteile am Unternehmensgewinn. Genussrechte sind im Steuerrecht zwar ausdrücklich erwähnt, dort allerdings weder geregelt noch näher definiert.

Genussrechte können beispielsweise sowohl mit Ansprüchen auf einen fixen Zahlbetrag als auch mit Anteilen am Unternehmensgewinn unterlegt werden. Die Inhaber von Genussrechten besitzen einen Anspruch auf Zinszahlung, deren Höhe sich ganz oder teilweise nach den Erträgen der Gesellschaft bemisst. Werden Genussrechte in Form von Wertpapieren emittiert, entstehen handelbare Genussscheine. Ihre Ausgestaltung und Einsatzmöglichkeiten sind vielfältig und flexibel.

Eigenkapitalersetzende Gesellschafterdarlehen

Gewähren Gesellschafter ihrem Unternehmen einen Kredit statt ihre Einlage und damit das Eigenkapital der Firma zu erhöhen, so spricht man von einem eigenkapitalersetzenden Gesellschafterdarlehen. Bei Insolvenz des Unternehmen wird das Darlehen nach dem Gesetz automatisch in Eigenkapital umgewandelt.

Nachrangdarlehen

Bei einem nachrangigen Darlehen sind die Kredite mit einer festen Verzinsung ausgestattet. Im Falle der Liquidation oder Insolvenz des Darlehensnehmers treten die Ansprüche des Kreditgebers nach geltendem Insolvenzrecht im Rang hinter denen der anderer Gläubiger zurück (§ 19 Abs.2 u. § 39 Abs.2 InsO). Die Ansprüche werden demnach erst dann bedient, nachdem die übrigen Verbindlichkeiten anderer Gläubiger beglichen sind. Die Nachrangigkeit bedarf einer ausdrücklichen vertraglichen Regelung zwischen Darlehensnehmer und Darlehensgeber. Nachrangdarlehen werden in aller Regel unbesichert vergeben und weisen üblicherweise eine Laufzeit zwischen fünf und zehn Jahren auf.

Partiarische Darlehen

Neben dem klassischen Nachrangdarlehen gibt es als Sonderform das partiarische Nachrangdarlehen. Partiarisch bedeutet in diesem Kontext „anteilig“. Bei dieser Finanzierungsform sind Kreditgeber am wirtschaftlichen Erfolg des Unternehmens beteiligt. Als Gegenleistung steht ihnen ein Teil des erwarteten Gewinns zu.

Wandel- und Optionsanleihen

Wandelanleihen sind eine spezielle Anlageform, die sowohl aus Anleihen als auch und aus Aktien besteht. Sie sind auch unter der Bezeichnung Wandelschuldverschreibung bekannt. Während der festgelegten Laufzeit erhalten Anleger regelmäßige Zinszahlungen. Anleger können außerdem optional die Anleihe gegen Aktien des Unternehmens tauschen. Die Umwandlung findet zu einem vorher fixierten Wandlungspreis und -verhältnis innerhalb Mit der Rückgabe der Anleihe endet deren Laufzeit.

Gewinnschuldverschreibungen

Gewinnschuldverschreibungen, auch Gewinnanleihen oder Gewinnobligationen genannt, sind spezielle Unternehmensanleihen mit einem Anspruch auf Gewinnbeteiligung. Neben einer festen Verzinsung erhalten Gläubiger eine ergebnisabhängige variable Zusatzverzinsung, deren Höhe sich nach den Geschäftsergebnissen richtet.

Fazit

Eine passende Finanzierung entscheidet oft darüber, wie schnell ein Vorhaben in der Wirtschaft skalieren kann. Für start ups und junge Unternehmer lohnt sich ein strukturierter Blick auf Finanzierungsmöglichkeiten, von klassischen Darlehen über Leasing und Factoring bis zu mezzaninen Finanzierungslösungen. Prüfen Sie parallel Fördermittel, da Zuschüsse und zinsgünstige Programme die Liquidität schonen und die Eigenkapitalquote stärken können. Reicht das nicht, kann venture capital Wachstum beschleunigen, verlangt jedoch klare Ziele, belastbare Zahlen und Bereitschaft zur Mitwirkung von Investoren.

Gründer sollten den Kapitalbedarf früh kalkulieren, Angebote vergleichen und die passende Mischung aus Risiko, Laufzeit und Kontrolle wählen. So entsteht eine tragfähige Strategie, die Investitionen ermöglicht und auch bei strengeren Bankanforderungen handlungsfähig hält. Setzen Sie Meilensteine, dokumentieren Sie Sicherheiten und kommunizieren Sie transparent. Damit steigen die Chancen auf Zusagen, auch bei neuen Projekten deutlich.

Häufig gestellte Fragen

Über den Autor